Vivre à une époque sans précédent est devenu la norme depuis le début de 2020. Chaque fois que la lumière apparaît au bout du tunnel, de nouveaux défis semblent se matérialiser.

Nous connaissons bien les défis actuels : l’inflation qui atteint des sommets inégalés depuis quatre décennies, des risques géopolitiques croissants et un régime de politiques monétaires qui limite délibérément la croissance économique. Dans l’ensemble, nous croyons que ces défis annoncent une récession, mais la détermination du type de récession et de sa gravité est d’une importance capitale dans la mise en œuvre d’une stratégie à revenu fixe.

Qu’est-ce qu’une récession?

Techniquement, le début et la fin d’une récession aux États-Unis sont déterminés par un comité d’économistes du National Bureau of Economic Research, ou le NBER, qui porte un jugement sur l’état de l’économie en suivant des lignes directrices quasi subjectives.1

Cependant, ce qui importe vraiment, c’est le moment où les intervenants sur le marché croient que nous sommes en récession. La règle empirique pour définir une récession est toute période qui connaît deux trimestres consécutifs de croissance négative , mesurée par le produit intérieur brut (PIB) réel. Pour mettre les choses en contexte, cette règle a été enfreinte sept fois aux ÉtatsUnis depuis 1960; chaque fois, le NBER a aussi considéré qu’il y avait eu une récession.2

En nous fondant sur la règle empirique, nous sommes probablement déjà en pleine récession, compte tenu du fait que le PIB réel des États-Unis a reculé de 1,6 % au premier trimestre et que certains observateurs estiment qu’il diminuera encore de 1,2 % au deuxième trimestre de 2022.3

Bien qu’il soit utile de définir et de désigner une récession, nous devons reconnaître que chaque récession a ses propres causes et répercussions. Il est beaucoup plus important et difficile d’essayer de déterminer la durée et les ramifications potentielles pour les particuliers et les investisseurs.

Une récession alimentée par des craintes d’inflation qui se transforment en craintes de croissance

L’effondrement entraîné par la pandémie a été la récession la plus courte jamais enregistrée, ne durant que deux mois du pic au creux en raison d’une intervention budgétaire et monétaire extraordinaire qui a rapidement rétabli la confiance. Malheureusement, les dépenses gouvernementales sans précédent et la croissance rapide de la masse monétaire peuvent également avoir contribué à la hausse de l’inflation qui a commencé au milieu de 2021, alors que l’assouplissement des mesures de confinement et les liquidités dont ont bénéficié les consommateurs ont exercé de fortes pressions sur les chaînes d’approvisionnement non préparées à la demande de biens et de services.

Autrefois considérée comme transitoire, l’inflation élevée s’est poursuivie beaucoup plus longtemps que prévu et avec une plus grande gravité, alors que l’escalade de la guerre russo-ukrainienne et les confinements prolongés en Chine ont considérablement attisé le feu. En réaction à cette situation, les entités monétaires mondiales ont modifié avec force leurs régimes, passant d’une politique historiquement accommodante à une posture plus restrictive, y compris des hausses de taux dynamiques, un ralentissement ou une réduction des mesures d’assouplissement quantitatif et un ton indéniablement plus ferme à l’égard de l’avenir pour lutter contre l’augmentation des prix.

Ce changement de politique a entraîné une hausse sans précédent des taux d’intérêt sans risque et une révision marquée des prix des actifs, ce qui a eu pour effet de resserrer considérablement les conditions financières.4 De plus, les chefs des banques centrales ont été explicites quant à leur engagement à freiner l’augmentation des prix et à ne pas laisser les anticipations inflationnistes dériver, même au détriment de l’emploi et de la croissance.

Par conséquent, le marché a commencé à inclure la possibilité d’un atterrissage brutal, ou même d’une récession, à sa longue liste d’inquiétudes. Les marchés ont rapidement commencé à tenir compte de la probabilité accrue d’un ralentissement de la croissance. Par exemple, les prix des matières premières se sont fortement repliés par rapport aux sommets locaux atteints, les anticipations inflationnistes se sont quelque peu atténuées au début de juillet et les écarts de taux des obligations de sociétés se sont nettement élargis.

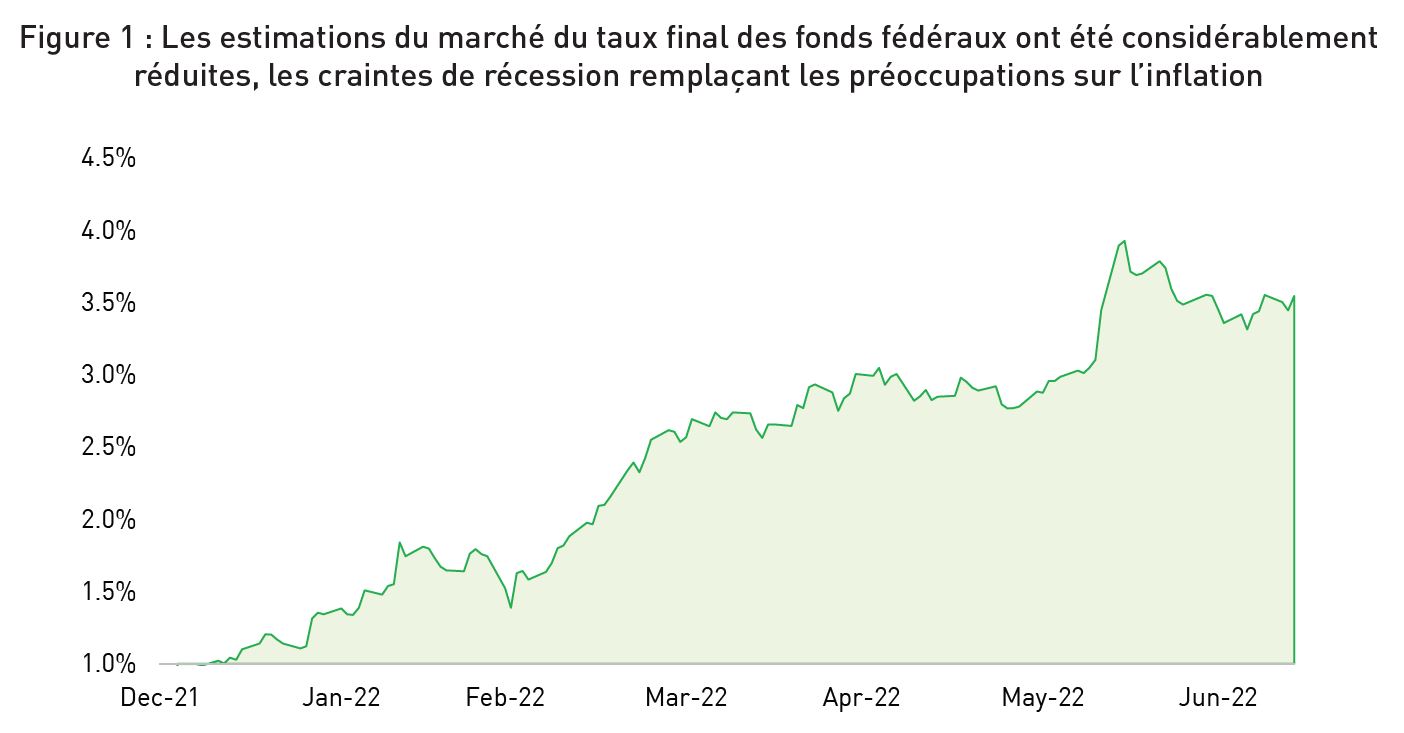

De plus, les estimations du marché du taux final des fonds fédéraux de la Réserve fédérale (le taux qui devrait être atteint à la fin de ce cycle de hausse) ont été réduites d’environ 38 points de base, passant d’un sommet d’environ 3,93 % à la mi-juin à seulement environ 3,55 % aujourd’hui.5

De plus, il est important de noter que les marchés prévoient maintenant que la Fed devra réduire les taux d’environ 50 points de base au second semestre 2023 pour contrer les pressions récessionnistes.

Source : Bloomberg. Données en date du 13 juillet 2022.

Atterrissage brutal ou en douceur

La Fed et de nombreux commentateurs considèrent toujours un « atterrissage en douceur » – lequel se caractérise par un ralentissement de la croissance et une baisse de l’inflation, quoique sans récession et sans flambée spectaculaire du chômage – comme le scénario le plus probable.6 Nous estimons qu’il sera assez difficile pour les autorités monétaires de réaliser un tel résultat, et même si nous ne pensons pas qu’une récession soit inévitable, nous croyons que le risque d’une récession est plus élevé que ne l’estiment la Fed et la plupart des observateurs du marché.

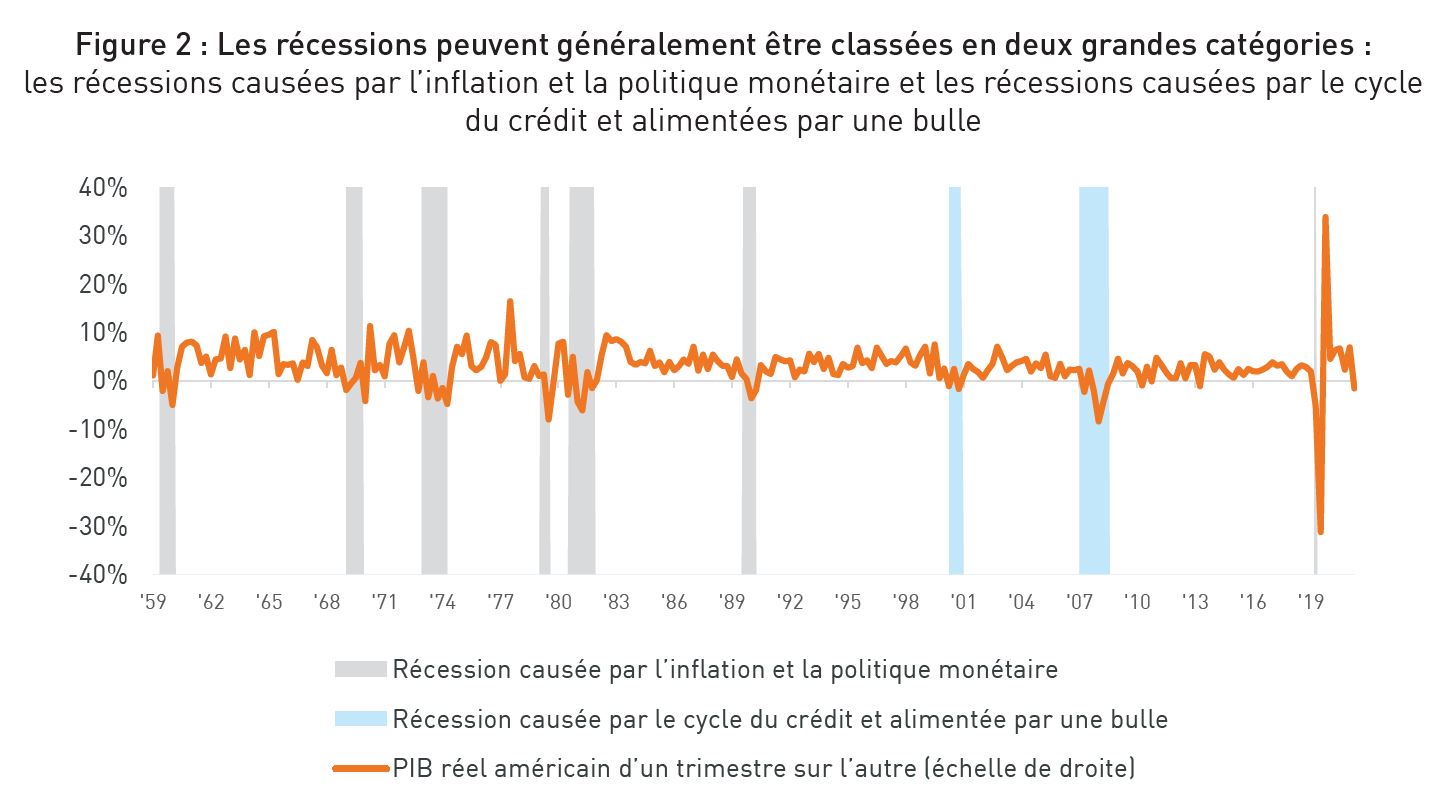

Estimer l’ampleur potentielle d’un ralentissement est une tâche difficile qui exige un contexte actuel et historique. Les huit récessions précédentes aux États-Unis (à l’exclusion du ralentissement provoqué par la COVID-19) ont connu une contraction moyenne d’environ 11 mois du sommet au creux, suivie d’une expansion moyenne d’environ 5,4 ans.7 Bien qu’une grande dispersion puisse être décelée parmi ces moyennes, les huit récessions en question peuvent généralement être classées en deux grandes catégories : 1) les récessions causées par l’inflation et la politique monétaire et 2) les récessions causées par le cycle du crédit et alimentées par une bulle.

La bulle des sociétés technologiques et la bulle du logement du début et du milieu des années 2000 peuvent être classées dans cette dernière catégorie, tandis que les autres peuvent être qualifiées de ralentissements plus traditionnels. Ce qui rend la situation actuelle difficile à déchiffrer, c’est qu’elle comporte les ingrédients des deux formes de récessions.

Source : Bureau of Economic Analysis, National Bureau of Economic Research. Données en date du 31 mars 2022.

Les éléments d’une récession classique y sont présents, les banques centrales étant forcées d’écraser la demande comme seule façon de réduire l’inflation. Simultanément, un coût du capital plus élevé a exercé une pression sur l’immobilier et certaines catégories d’actifs plus spéculatives et endettées, dont la croissance a été alimentée par plus d’une décennie de politique monétaire accommodante, un déluge de soutien budgétaire expansionniste et de larges pressions déflationnistes après la grande crise financière.

Ce qui complique encore plus les choses, c’est l’écart entre la bonne santé financière actuelle des consommateurs aux États-Unis et le niveau de confiance de ces consommateurs. Par exemple, le marché du travail américain est historiquement vigoureux : le taux de chômage n’est que de 3,6 % et il y a près de deux fois le nombre d’emplois disponibles par chômeur.8 Ce contexte dynamique de l’emploi, combiné à la persistance de statistiques d’inflation élevées sur plusieurs décennies, donne aux responsables des politiques, en particulier aux États-Unis, suffisamment de matière pour prendre des mesures encore plus sévères, même si l’impact du resserrement des conditions financières sur d’autres secteurs de l’économie devient évident.

En revanche, un sondage qui mesure la confiance des consommateurs a atteint son plus bas niveau jamais enregistré en juin, tandis qu’une mesure des attentes des consommateurs a également présenté des perspectives de plus en plus pessimistes.9 De même, les bilans des sociétés se sont montrés résilients jusqu’à maintenant, les bénéfices et les marges atteignant ou s’approchant de sommets historiques. Pourtant, bon nombre d’intervenants sur le marché craignent qu’une réduction de la demande des consommateurs et une hausse des coûts du capital n’entraînent des révisions négatives des prévisions des sociétés au cours de la prochaine saison des bénéfices.

La coïncidence de ces éléments a accru l’incertitude et donné lieu à une divergence d’opinions marquée quant à l’ampleur potentielle de la récession qui s’ensuit. Un camp suggère que nous sommes sur la bonne voie pour atteindre une « RÉCESSION » – un atterrissage brutal caractérisé par une croissance négative prolongée et une montée en flèche du chômage – tandis que l’autre camp croit que nous faisons face à une « récession » – un atterrissage en douceur caractérisé par un ralentissement de courte durée et modéré.

Nos points de vue et leur incidence sur le positionnement stratégique

Même si nous nous fions aux données, nous estimons toujours que la croissance ralentira davantage que ce que le marché considère actuellement. Bien que nous ne puissions prédire si une récession technique se produira, si elle devait se concrétiser, nous sommes d’avis que la solidité des bilans et la vigueur du marché de l’emploi feront en sorte qu’elle sera modérée. Cela dit, nous sommes un peu plus préoccupés par l’état de l’économie canadienne, compte tenu de l’endettement élevé des consommateurs, de sa dépendance accrue à l’égard d’un secteur immobilier vulnérable et des mesures draconiennes prises par la Banque du Canada.

Par conséquent, nous croyons que la Banque du Canada pourrait mettre fin à son cycle de hausses plus tôt que le marché ne le prévoit actuellement. C’est pourquoi nous sommes actuellement plus à l’aise d’ajouter un risque de taux d’intérêt par le biais d’obligations canadiennes à plus court terme qui nous offrent un compromis adéquat entre l’obtention de rendements plus élevés et la limitation du risque de baisse en raison des hausses de taux (c.-à-d., la possibilité que les taux finaux soient plus élevés que ne le prévoient actuellement les marchés). En revanche, du point de vue du crédit, nous avons délaissé une exposition canadienne au profit des crédits américains, en particulier ceux qui, selon nous, peuvent être résilients et offrir des occasions de plus-value du capital.

Dans l’ensemble, la dynamique actuelle du marché justifie toujours une approche disciplinée en matière de prise de risque. Bien que nous ne cherchions pas à prévoir le creux du marché, surtout en marge d’un ralentissement, nous procédons à une mise à niveau prudente de nos portefeuilles au moyen de crédits de qualité à des niveaux que nous jugeons intéressants.

Nous croyons que profiter de ces occasions aujourd’hui peut procurer à nos investisseurs des rendements rajustés en fonction du risque intéressants au cours des prochains trimestres.

1 Selon le National Bureau of Economic Research, « Une récession est une baisse significative de l’activité économique répartie dans l’ensemble de l’économie qui dure plus de quelques mois et est normalement visible au sein des indicateurs de production, d’emploi, de revenu réel et d’autres indicateurs. Une récession commence lorsque l’économie atteint un sommet d’activité et se termine lorsque l’économie atteint un creux. »

2 Source : Bureau of Economic Analysis, National Bureau of Economic Research.

3 Selon le modèle de prévision GDPNow de la Federal Reserve Bank of Atlanta en date du 8 juillet 2022 : https://www.atlantafed.org/cqer/research/gdpnow.

4 L’indice Goldman Sachs des conditions financières (FCI) est défini comme la « moyenne pondérée des taux d’intérêt sans risque, du taux de change, des évaluations des actions et des écarts de taux, les pondérations correspondant à l’incidence directe de chaque variable sur le PIB ».

5 Source: Bloomberg WIRP U.S. Implied Overnight Rate. Données en date du 13 juillet 2022.

6 According to the Federal Open Market Committee’s mid-June Summary of Economic Projections (SEP), the Fed projects 2023 real GDP growth and unemployment rates to be 1.7% and 3.9%, respectively.

7 Source: National Bureau of Economic Research.

8 Source: Bureau of Labor Statistics. Données en date du 30 juin 2022

9 Source: University of Michigan, The Conference Board. Données en date du 30 juin 2022.

Renseignements importants

Les renseignements figurant dans les présentes sont présentés par RP Investment Advisors LP (« RPIA ») à titre informatif seulement. Ils ne tiennent pas lieu de conseils financiers, juridiques, comptables ou fiscaux, de conseils de placement ou autres, et personne ne devrait utiliser ce contenu ou s’y fier à cet égard sans obtenir les conseils professionnels appropriés. Les renseignements proviennent de sources jugées fiables, bien que leur exactitude ou leur exhaustivité ne soit pas une garantie, et RPIA n’assume aucune responsabilité ou obligation de quelque nature que ce soit en fournissant ces renseignements. Des modifications peuvent être apportées aux renseignements fournis et RPIA n’assume aucune obligation de communiquer les révisions ou les mises à jour des renseignements présentés. Sauf indication contraire, tous les renseignements proviennent de RPIA. Les renseignements présentés ne constituent pas le fondement d’une offre ou d’une sollicitation d’achat ou de vente de titres. Les produits et services de RPIA ne sont offerts que dans les territoires où ils peuvent être légalement offerts et aux investisseurs qui y sont admissibles en vertu des règlements applicables. Les stratégies et les fonds gérés de RPIA comportent un risque de perte financière. Les rendements ne sont pas garantis et les rendements passés pourraient ne pas se reproduire. Les « énoncés prospectifs » reposent sur des hypothèses formulées par RPIA à l’égard de ses opinions et stratégies de placement dans certaines conditions de marché et sont assujettis à un certain nombre de facteurs atténuants. La conjoncture économique et les conditions du marché peuvent changer, ce qui peut avoir une incidence importante sur les événements futurs réels et, par conséquent, sur les points de vue de RPIA, sur le succès des stratégies prévues par RPIA ainsi que sur sa ligne de conduite réelle