La volatilité sans précédent des marchés obligataires au cours des deux dernières années a eu pour conséquence que de nombreuses obligations se négocient à des prix inférieurs à leur valeur nominale. Ces obligations peuvent constituer une approche fiscalement avantageuse pour générer des rendements pour les investisseurs au cours des prochaines années.

Les obligations qui se négocient en dessous de leur valeur nominale sont appelées "obligations à escompte" et peuvent être très intéressantes pour les investisseurs pour deux raisons :

- Le rendement à l'échéance, ou le rendement sur la durée de vie restante de l'obligation, est plus élevé que lorsque l'obligation a été émise au pair.

- Le traitement fiscal du rendement est plus efficace, car une partie du rendement de l'obligation est désormais traitée comme une plus-value et imposée à un niveau bien inférieur à celui des revenus d'intérêts.

Les obligations à escompte en action

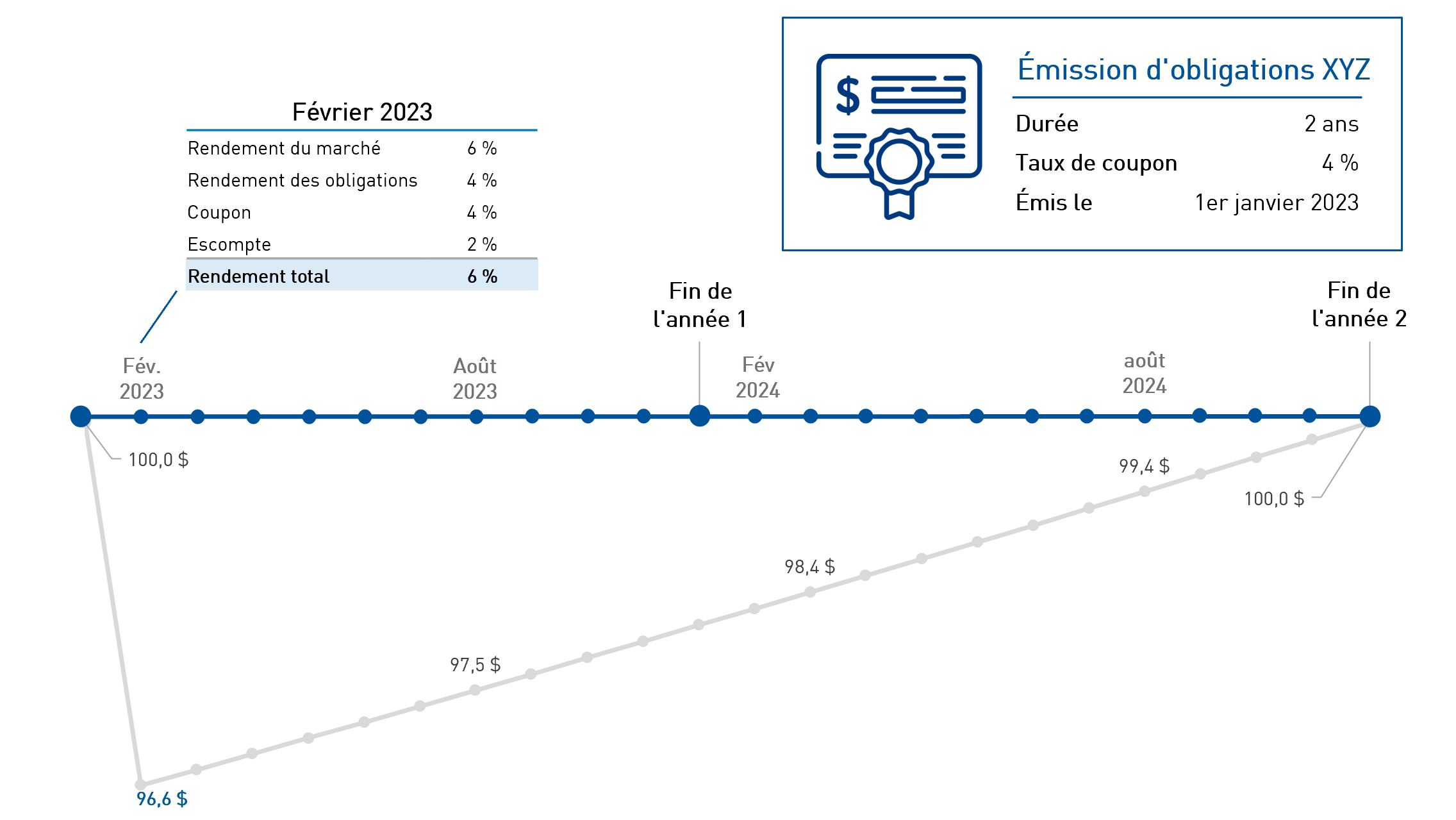

Prenons l'exemple d'une obligation hypothétique de 100 $ dont le rendement initial attendu est de 4 % et qui est émise en janvier 2023 pour une durée de 2 ans. Un mois plus tard, en raison d'un ajustement du marché (par exemple, une hausse des taux), le rendement requis passe à 6 %.

L'augmentation du rendement à 6 % provient de la possibilité d'acheter l'obligation à 96,6 $ (au lieu des 100 $ initiaux). Les investisseurs peuvent ensuite voir ce prix évoluer jusqu'à 100 dollars au cours des 23 mois restants de l'obligation.

Ce rendement supplémentaire de 2 % est traité comme un gain en capital et non comme un revenu d'intérêt pour les nouveaux détenteurs de cette obligation hypothétique et s'ajoute aux paiements de coupon de 4 % que les investisseurs continueront à recevoir.

Implications sur le rendement après impôt

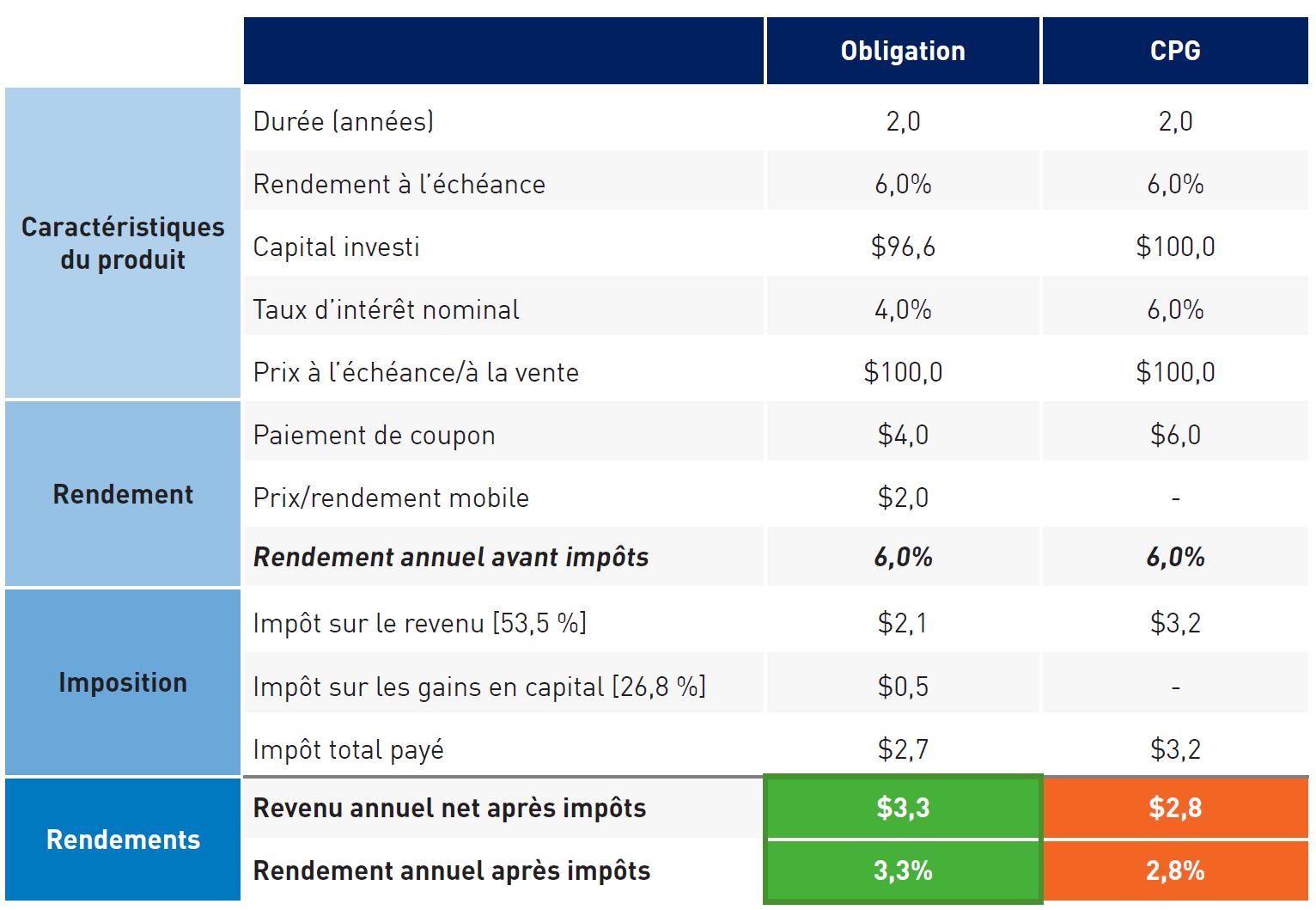

Une façon de comprendre l'impact de cette situation est d'examiner le rendement après impôt d'un CPG par rapport à celui d'une obligation escomptée ayant la même durée à l'échéance.

L'achat d'obligations dont l'échéance est semblable à celle d'un CPG immobilisé peut procurer un rendement après impôt nettement plus élevé aux investisseurs dont la marge d'imposition est élevée. Cela s'explique simplement par le fait que le rendement des CPG est entièrement imposé à titre de revenu d'intérêt, alors qu'une partie du rendement total généré par les obligations escomptées est imposée au taux d'imposition le plus bas sur les gains en capital.

De plus, la plupart des fonds communs de placement à revenu fixe qui achètent des obligations à escompte peuvent facilement fournir des liquidités quotidiennes, contrairement aux CPG immobilisés, dont la durée ne peut généralement pas être interrompue sans encourir d'importantes pénalités.

Si vous avez des questions sur les obligations à escompte et sur les différences de traitement fiscal entre les obligations et les CPG, n'hésitez pas à contacter un membre de l'équipe clientèle.

Renseignements importants

Les informations contenues dans le présent document sont présentées par RP Investment Advisors LP (" RPIA ") et n'ont qu'une valeur informative. Elles ne constituent pas un conseil financier, juridique, comptable, fiscal, d'investissement ou autre et ne doivent pas être utilisées à cet égard sans avoir recours à un conseil professionnel approprié. Les informations proviennent de sources jugées fiables, mais leur exactitude et leur exhaustivité ne sont pas garanties et RP Investment Advisors LP (" RPIA ") n'assume aucune responsabilité à cet égard. Les informations fournies peuvent faire l'objet de modifications et RPIA ne s'engage pas à communiquer des révisions ou des mises à jour des informations présentées. Sauf indication contraire, la source de toutes les informations est RPIA. Les informations présentées ne constituent pas la base d'une offre ou d'une sollicitation pour l'achat ou la vente de titres. Les produits et services de RPIA ne sont disponibles que dans les juridictions où ils peuvent être légalement proposés et aux investisseurs qui remplissent les conditions requises par la réglementation applicable.

Les déclarations " prospectives " sont basées sur des hypothèses formulées par RPIA concernant son opinion et ses stratégies d'investissement dans certaines conditions de marché et sont soumises à un certain nombre de facteurs atténuants. Les conditions économiques et de marché peuvent changer, ce qui peut avoir un impact matériel sur les événements futurs réels et, par conséquent, sur les opinions de RPIA, le succès des stratégies prévues par RPIA ainsi que sa ligne de conduite réelle. Les fonds et stratégies gérés par RPIA comportent un risque de perte financière. La performance n'est pas garantie et les performances passées peuvent ne pas se répéter. Les exemples de transactions présentés ou discutés le sont à titre d'information uniquement et ne reflètent pas nécessairement une transaction ou une position actuelle dans une stratégie ou un fonds RPIA particulier.