Nombreux sont ceux qui ont fini par le constater : les stratégies obligataires traditionnelles dépendent fortement de la baisse ou de la stabilité des taux d’intérêt, lesquelles brillent par leur absence depuis quelques années sur les marchés. Conséquemment, les rendements négatifs constants, ont frustré les investisseurs en titres à revenu fixe. En revanche, les turbulences sur les marchés obligataires ont mis en avant plan la valeur des stratégies de crédit alternatives, conçues pour naviguer les aléas de marchés volatiles et générer des rendements positifs en dépit des fluctuations des taux d’intérêt.

Nous sommes d’avis que la dislocation des marchés mondiaux, qui se poursuit, offre une excellente occasion de continuer à générer de l’alpha pour nos clients en investissant activement dans ce qui nous paraît être les meilleures occasions en termes de risque-rendement. L’équipe de placement de RPIA se concentre actuellement sur plusieurs tendances qui, selon nous, peuvent conduire à des rendements ajustés au risque supérieurs.

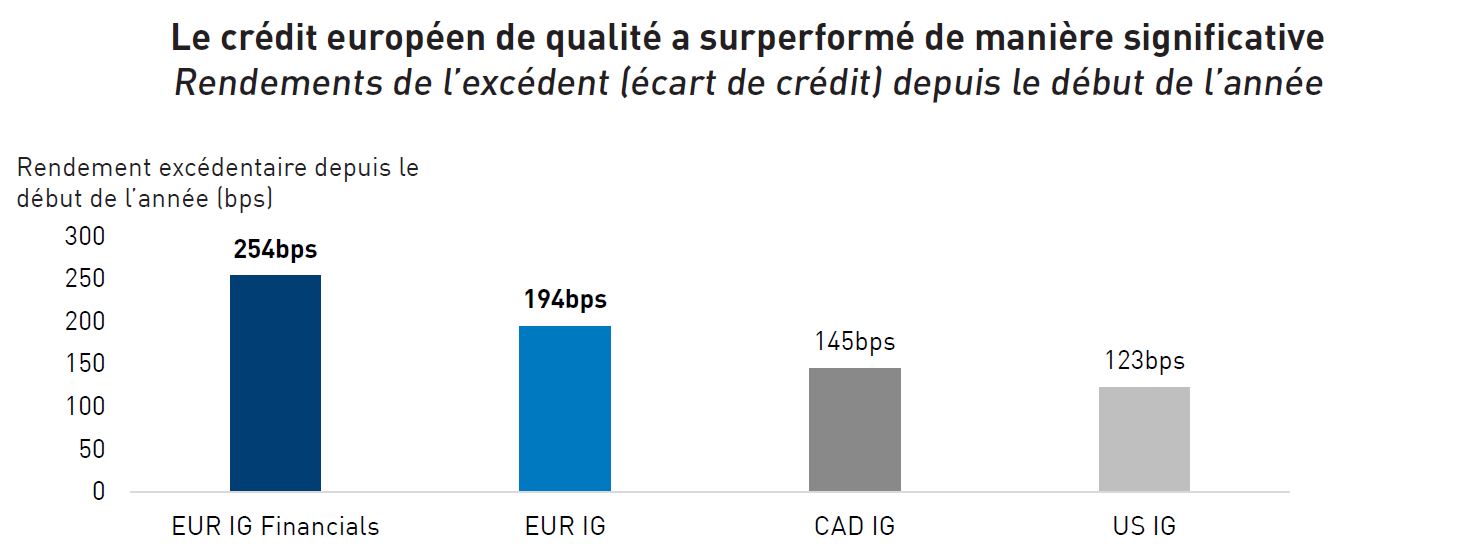

1. Valeur relative mondiale

Les écarts de crédits des sociétés européennes et des sociétés américaines qui émettent des titres en $ EUR (c.-à-d., les obligations « Yankee » inversées) se sont révélés très attrayants même une fois la couverture de change prise en compte. De plus, la Banque centrale européenne a déjà amorcé son cycle de réduction des taux, rendant ainsi l’environnement macroéconomique en Europe beaucoup plus favorable qu’aux États-Unis. Cette situation a calmé les incertitudes et alimenté la demande en crédit dans la région.

Tirer parti des occasions outre-Atlantique

Il y a quelque temps déjà, notre comité de placements a repéré cette occasion et en a rapidement fait part à nos équipes de Recherche et Exécution. Notre équipe a mis à profit son expertise et ses relations avec les comptoirs de négociation européens pour mettre en œuvre d’innombrables opérations et transaction à cet égard. Ces opérations ont stimulé les rendements de l’ensemble de nos mandats depuis le début de l’année, les écarts de taux des obligations de sociétés européennes ayant nettement surclassé ceux des obligations canadiennes et américaines.

Source : Bloomberg : Bloomberg. Données au 5 juin 2024. Le rendement excédentaire est une mesure utilisée pour quantifier le rendement neutre en termes de duration d’un indice en comparant le rendement total d’un indice de spread à celui d’un actif du Trésor sans risque apparié en termes de duration. EUR IG Financials = Bloomberg Euro-Aggregate Corporate Financials, EUR IG = Bloomberg Euro-Aggregate Corporate, CAD IG = Bloomberg Canada Corporate, US IG = Bloomberg US Corporate.

2. Une consommation en berne

Les consommateurs à revenu faible ou moyen montrent des signes de tension : les ménages ont épuisé leur excédent d’épargne et les taux d’emprunt atteignent des sommets inégalés depuis vingt ans. De plus, malgré l’optimisme continu en faveur d’un atterrissage en douceur, les principaux indicateurs suggèrent qu’une récession est toujours possible cette année. Le rendement des titres du secteur des biens de consommation discrétionnaire par rapport à celui des titres du secteur des biens de consommation de base indique qu’une grande partie de la faiblesse de la consommation a été prise en compte par les marchés, mais les marchés boursiers ne sont pas nécessairement représentatifs des marchés du crédit.

Viser petit, viser juste

Les écarts de crédit du secteur des biens de consommation discrétionnaire ont également sous performés, mais notre équipe de Recherche a repéré avec forte conviction plusieurs titres individuels candidats à la vente à découvert (réservés à nos mandats acheteur/vendeur) au sein de ce secteur. Ces candidats partagent des caractéristiques communes, à savoir des bilans vulnérables, une clientèle en perte de vitesse et des besoins imminents en refinancement. Bien que nos portefeuilles aient majoritairement un penchant pour les positions acheteurs dans leur ensemble, nous estimons que des positions vendeur de taille raisonnable sur des titres de créance vulnérables liés à la consommation discrétionnaire peuvent procurer des rendements supplémentaires à nos investisseurs.

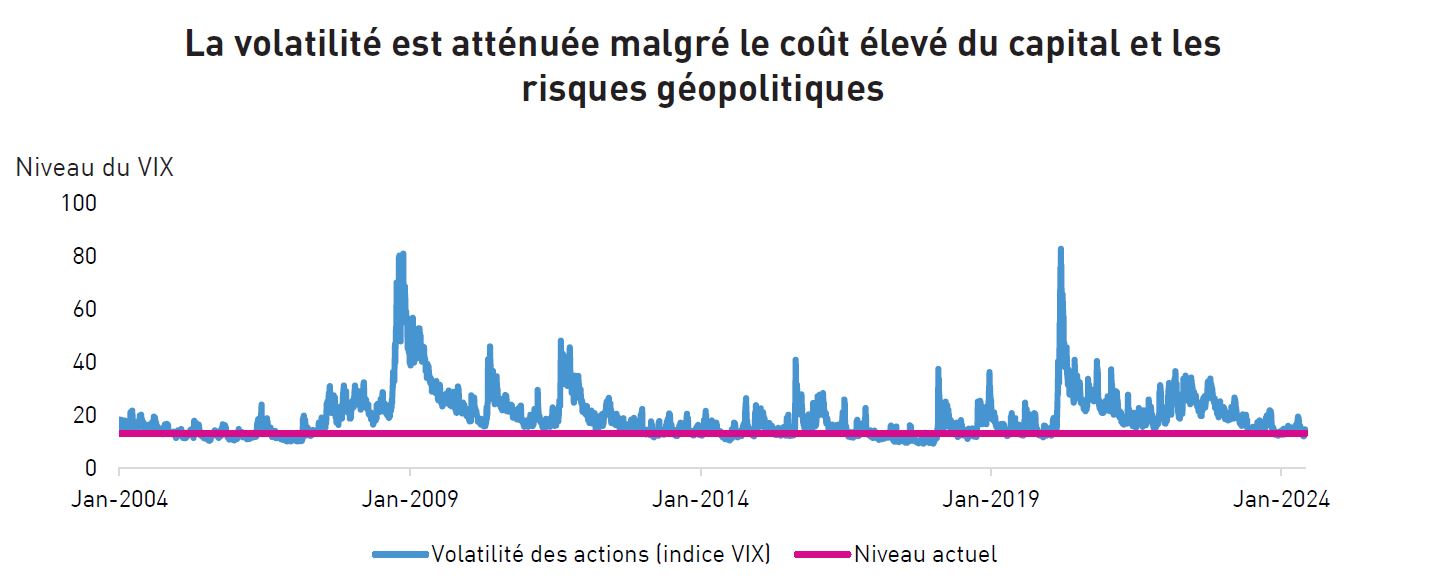

3. La volatilité mène le bal

La volatilité des différentes catégories d’actifs est de manière générale restée faible malgré les valorisations élevées et les risques géopolitiques. Mais, quelle qu’en soit la raison, cette tendance pourrait s’inverser à mesure que les prévisions de croissance et les indicateurs du marché du travail ralentissent. Comme nous le savons, les épisodes de volatilité élevée sont davantage ponctuels que progressifs, ce qui signifie que le marché est souvent pris de court lorsque survient un pic.

Source : CBOE S&P500 Volatility Index : Indice de volatilité CBOE S&P500. Données au 5 juin 2024.

Intégrer une protection contre les baisses

Aujourd’hui, la combinaison d’un « carry trade » élevé (revenu gagné au moyen des intérêts) et d’une faible volatilité fait qu’il est peu coûteux d’intégrer une protection contre les baisses dans les portefeuilles. Compte tenu de ces conditions, nous pensons qu’il est prudent de sacrifier une partie du rendement pour préserver le capital. Essentiellement, nous renonçons à une partie du rendement que nous gagnons dans nos portefeuilles pour y intégrer une protection convexe, un terme qui signifie simplement que nos couvertures macroéconomiques rapportent de plus en plus à mesure que les marchés se replient. Avec des actions qui atteignent ou frôlent des sommets historiques et une faible volatilité, nous pensons que les options sur les FNB indiciels d’actions et les produits axés sur la volatilité sont les meilleurs véhicules pour offrir ce type de protection.

Renseignements imporants

RP Investment Advisors LP (« RPIA ») présente les renseignements figurant dans les présentes à titre informatif seulement. Ils ne tiennent pas lieu de conseils financiers, juridiques, comptables ou fiscaux, de conseils de placement ou autres, et personne ne devrait utiliser ce contenu ou s’y fier à cet égard sans obtenir les conseils professionnels appropriés.

Les renseignements proviennent de sources jugées fiables, bien que leur exactitude ou leur exhaustivité ne soit pas une garantie, et RPIA n’assume aucune responsabilité ou obligation de quelque nature que ce soit en fournissant ces renseignements. Des modifications peuvent être apportées aux renseignements fournis et RPIA n’est aucunement tenue de communiquer les révisions ou les mises à jour des renseignements présentés. Sauf indication contraire, tous les renseignements proviennent de RPIA.

Les renseignements présentés ne constituent pas le fondement d’une offre ou d’une sollicitation d’achat ou de vente de titres. Les produits et services de RPIA ne sont offerts que dans les territoires où ils peuvent être légalement offerts et aux investisseurs qui y sont admissibles en vertu des règlements applicables.

Les « énoncés prospectifs » reposent sur des hypothèses formulées par RPIA à l’égard de ses opinions et stratégies de placement dans certaines conditions de marché et sont assujettis à un certain nombre de facteurs atténuants. La conjoncture économique et les conditions du marché peuvent changer, ce qui peut avoir une incidence importante sur les événements futurs réels et, par conséquent, sur les points de vue de RPIA, sur le succés des stratégies prévues par RPIA ainsi que sur sa ligne conduite réelle.