Retour

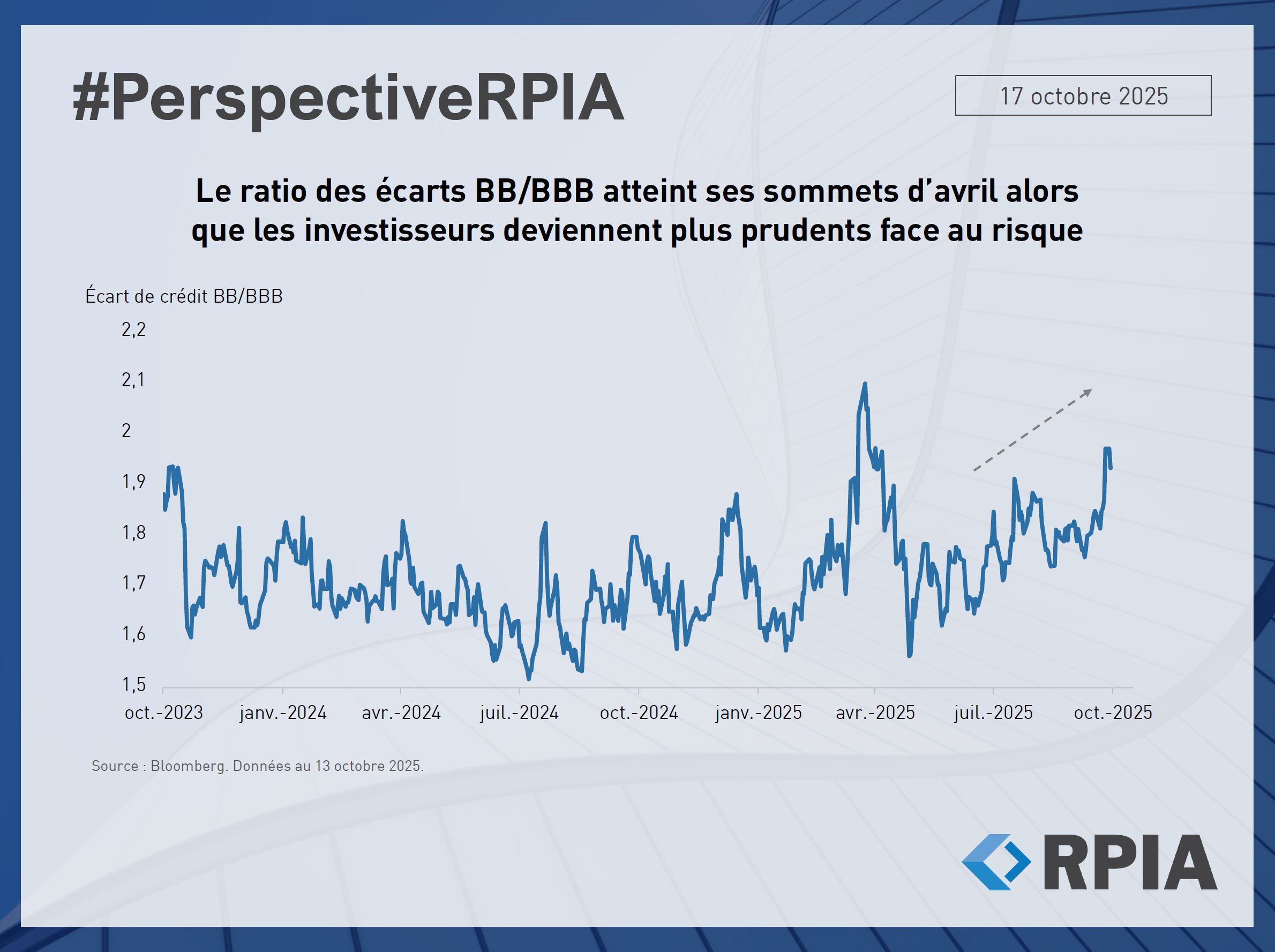

Le ratio des écarts BB/BBB atteint ses sommets d’avril alors que les investisseurs deviennent plus prudents face au risque

Depuis septembre, les obligations notées BB sont devenues nettement moins chères que les BBB, le ratio de spread s’étant élargi pour atteindre des niveaux observés pour la dernière fois en avril. La récente faiblesse des titres BB s’explique principalement par des facteurs techniques, notamment une forte émission primaire en septembre qui a pesé sur les marchés secondaires, une réduction des risques dans les portefeuilles en raison du regain d’incertitude entourant les politiques commerciales, ainsi qu’une aversion accrue au risque liée aux tensions chez les emprunteurs privés de moindre qualité.

Nous considérons cette dislocation comme temporaire et essentiellement technique. Les fondamentaux demeurant soutenus par la solide croissance américaine, nous voyons des occasions sélectives dans les obligations BB de meilleure qualité, qui offrent des points d’entrée intéressants, tout en maintenant une position globale prudente.