En juillet, les banques centrales du monde entier ont continué de de resserrer leur politique monétaire dans le but de ralentir l’inflation galopante. À titre d’exemple, la Réserve fédérale des États-Unis (la « Fed ») a fait passer le plafond du taux des fonds fédéraux de 0,25 % à 2,50 %, ce qui représente un important resserrement de 225 points de base en seulement 133 jours. Le 13 juillet, la Banque du Canada a surpris le marché en augmentant son taux cible de financement à un jour de 100 points de base, atteignant également 2,50 %.1

Décodage du message de la Fed

Lors de sa dernière conférence de presse, le président de la Fed, Jerome Powell, a affirmé que la fourchette actuelle du taux directeur de 2,25 % à 2,50 % pourrait être presque neutre, ce qui signifie qu’elle pourrait soutenir le plein emploi et la stabilité des prix à long terme. Toutefois, il a également reconnu que le taux actuel n’est pas assez élevé pour contenir l’inflation aux niveaux actuels .3

Il a indiqué que la Fed s’attend à ce que de nouvelles hausses de taux soient nécessaires – poussant le taux directeur en territoire restrictif – avant que les conditions financières ne soient suffisamment strictes pour recalibrer la demande et l’offre et maîtriser l’inflation. Néanmoins, beaucoup d’intervenants sur le marché ont initialement estimé que les orientations moins spécifiques de la Fed et son engagement de s’appuyer davantage sur les données pour prendre des décisions quant aux hausses futures de taux traduisaient un assouplissement contrastant avec le ton plus ferme qu’elle avait employé lors des précédentes réunions.

Ces intervenants ont toutefois changé d’avis peu de temps après la conférence de presse, une fois que plusieurs représentants de la Fed ont réaffirmé leur engagement à lutter contre l’inflation. Par conséquent, les taux ont augmenté. Ce qui importe davantage pour les investisseurs en titres de créance est le fait que la volatilité des écarts de taux a diminué et que le marché des nouvelles émissions a rouvert dans bien des cas.

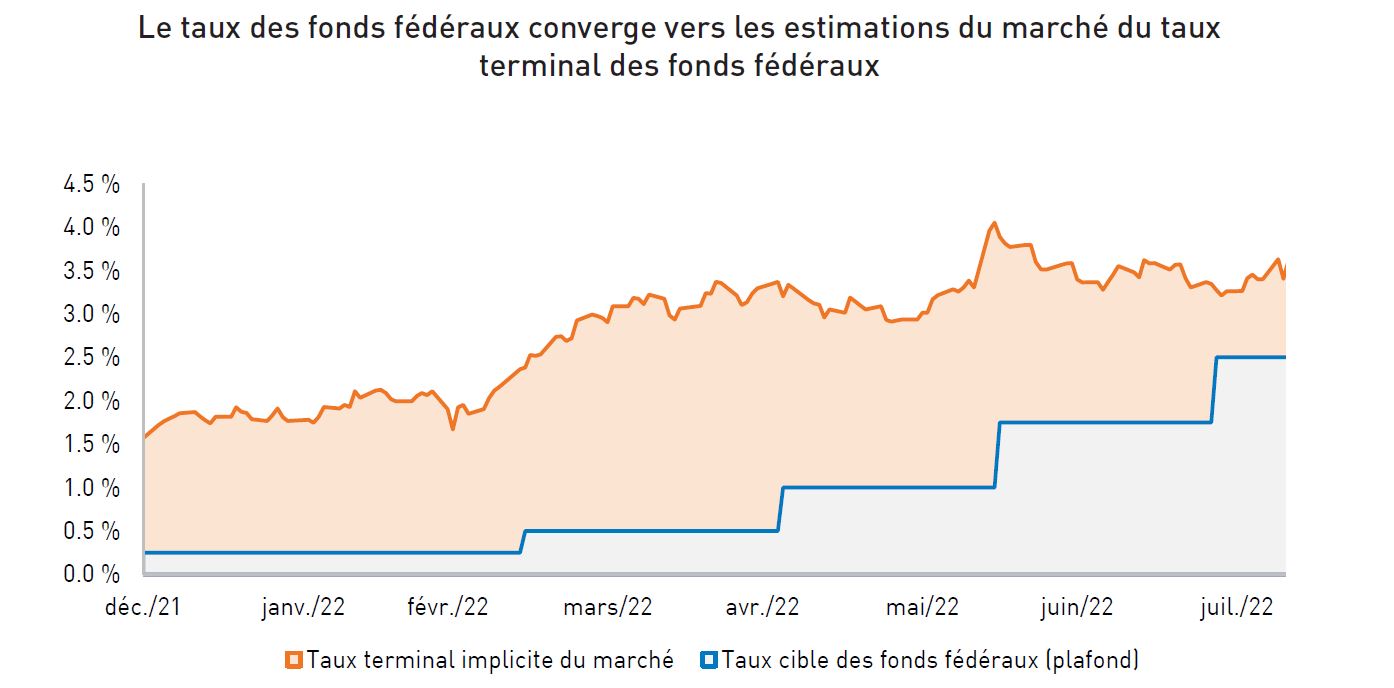

Une convergence des taux réels et des taux prévus

Bien que d’autres hausses de taux vont sans doute avoir lieu, les intervenants sur le marché ont parfois remis en question la capacité de la Fed à relever les taux face au ralentissement de l’économie. À l’appui de ce point de vue, le PIB a varié de -0,9 % au T2, comparativement à -1,6 % au T1, ce qui constitue un signe évident du ralentissement de la croissance dans certains segments de l’économie.4 De plus, les mesures implicites du taux terminal des fonds fédéraux – le taux qu’on s’attend à atteindre à la fin de ce cycle haussier – se sont éloignées de leurs récents sommets. De plus, nous pensons que la stratégie de la Fed visant à accélérer les hausses de taux semble nous rapprocher de la fin de ce cycle plus rapidement que prévu initialement (cette stratégie d’accélération des hausses est également mise en œuvre par les banques centrales d’autres régions, dont le Canada et l’Europe). Ce phénomène est illustré par la convergence entre le taux terminal implicite et le taux directeur de la Fed.

Source : Indice Morgan Stanely TERM, Federal Reserve. Données en date du 11 août 2022.

Au moment de la préparation du présent bulletin, les estimations du taux terminal se situaient à environ 3,6 %, ce qui est une baisse significative par rapport au taux terminal estimé à la mi-juin, qui était de 4,1 %.

Une hausse de l’inflation et une diminution du risque extrême moins probables

Cette convergence continue et la fin éventuelle du cycle de hausses, parallèlement à la baisse des prix des matières premières et de l’essence et une saison des bénéfices plus favorable que prévu, ont donné à certains intervenants sur le marché l’espoir que le scénario catastrophique de stagflation puisse être écarté.

Comme espéré, l’excès de liquidités dans le système se résorbe à un rythme modéré, et le fait que la Fed réduise son bilan par le biais d’un resserrement quantitatif n’a pas encore donné lieu à de très mauvaises surprises. L’augmentation du coût du capital semble modérer quelque peu la demande, même si l’indice des prix à la consommation (« IPC ») ne reflète pas encore cette situation, mais l’IPC lui-même peut être un indicateur tardif. En revanche, bien que certaines composantes de l’inflation, comme les coûts de logement et de soins de santé, demeurent obstinément élevées, certaines mesures et composantes de l’inflation fondées sur le marché, comme les taux rémunérateurs et les prix des matières premières et de l’énergie, ont ralenti au cours des derniers mois.

L’inflation ayant possiblement atteint un sommet, le marché du travail pourrait de nouveau être sous les feux de la rampe. Après la création de 528 000 emplois en juillet, soit le double des estimations du marché, le marché du travail américain a récupéré le nombre d’emplois perdus au plus fort de la pandémie .5 Nous reconnaissons que la persistance d’un marché du travail vigoureux pourrait constituer un risque potentiel si elle entraîne une inflation plus forte que prévu et oblige la Fed à relever les taux au-delà des prévisions actuelles.

Un portrait clair pour les investisseurs en titres à revenu fixe

Nous croyons que cette convergence du taux des fonds fédéraux actuel et du taux terminal implicite pourrait être un signe prometteur pour les investisseurs en titres à revenu fixe. Bien que la volatilité quotidienne des taux puisse persister, la révision des évaluations des titres à revenu fixe pourrait offrir aux investisseurs des points d’entrée intéressants et une certaine protection contre toute hausse de taux imprévue .

Malgré la récente reprise du crédit aux entreprises, les indices américains de titres de catégorie investissement et de titres à rendement élevé affichent toujours des taux de 4,5 % et 7,4 %, respectivement, soit environ 214 points de base et 301 points de base de plus par rapport au début de l’année .6 Les rendements globaux actuels peuvent offrir des occasions, et ce, même malgré les perspectives macroéconomiques incertaines. Bien que les écarts de taux globaux se creuseraient probablement si les principales économies ralentissaient trop fortement, le niveau actuel des rendements sans risque pourrait fournir une certaine protection dans cette éventualité. D’un autre côté, en cas de ré-accélération des économies, les niveaux actuels de rendement global fourniraient un revenu courant nettement plus élevé qu’avant le début du cycle de hausses. Dans les deux cas, la dispersion entre les secteurs et les émetteurs offre d’excellentes occasions aux négociateurs très actifs de créer des rendements à mesure que la volatilité diminue.

C’est pourquoi nous croyons qu’une sélection active des titres de créances sera essentielle pour produire de l’alpha au cours des prochains mois. À l’heure actuelle, nous préférons les titres de créance de catégorie investissement, en particulier ceux avec une maturité plus courte en raison de l’inversion de la courbe des taux. Nous recevons une compensation plus élevée tout en diminuant le risque comparativement aux obligations corporatives à plus long terme. Pour ce qui est des obligations gouvernementales, nous avons augmenté à 18% cette classe d’actif, majoritairement dans la portion plus longue de la courbe (15-30 ans), afin d’augmenter notre duration et de se protéger contre une éventuelle baisse des taux long terme. Notre duration globale se situe autour de 5 ans pour le moment et nous regardons à augmenter graduellement celle-ci (nous avons déjà augmenté de 2 ans à 5 ans dans les deux derniers mois).

Le marché des émissions initiales est un des secteurs du marché obligataire qui, selon nous, offre des occasions. Par exemple, les banques américaines ont effectué des placements considérables de nouveaux titres d’emprunt après les résultats du deuxième trimestre. Nous avons pris part à une nouvelle émission d’obligations de Bank of America de 3 ans, notés A, qui ont été mises en marché avec un écart de taux d’environ 160 points de base et un coupon de 4,8 %. Nous avons estimé que cette opération offrait une valeur relative significative par rapport aux obligations ayant des échéances et des notations similaires (environ 89 points de base) .7 Cette position a déjà réalisé un resserrement d’environ 16 points de base en un peu plus de deux semaines .8

Nous croyons que ce contexte plus sain et les possibilités de rendement et de plus-value du capital existantes peuvent offrir aux investisseurs des occasions qui n’existaient pas au début de 2022. Bien que nous demeurions dépendants des données, nous reconnaissons que les risques extrêmes semblent s’estomper, ce qui nous conforte dans nos choix et nous permet d’ajouter stratégiquement du risque de crédit en cas de faiblesse.

1 Source: Réserve fédérale, Banque du Canada. Données en date du 29 juillet 2022.

4 Source: Bureau of Economic Analysis. Données en date du 30 juin 2022 .

5 Source: Bureau of Labor Statistics. Données en date du 31 juillet 2022.

6 Source: ICE BofAML. Données en date du 8 août 2022. Indices dont il est fait mention : Indice ICE BofA U.S. Corporate et indice ICE BofA U.S. High Yield.

7 Source: Bloomberg, ICE BofAML. Données en date du 19 juillet 2022. L’écart de taux des obligations de Bank of America à 3 ans (BAC 4,83 % 07/26c25) se compare à l’écart de taux nominal de l’indice ICE BofA 1-3 Year A U.S. Corporate and Yankee pour mettre en évidence son caractère relativement bon marché.

8 Source: RPIA.Données en date du 5 août 2022.

Renseignements importants

Les renseignements figurant dans les présentes sont présentés par RP Investment Advisors LP (« RPIA ») à titre informatif seulement. Ils ne tiennent pas lieu de conseils financiers, juridiques, comptables ou fiscaux, de conseils de placement ou autres, et personne ne devrait utiliser ce contenu ou s’y fier à cet égard sans obtenir les conseils pro- fessionnels appropriés. Les renseignements proviennent de sources jugées fiables, bien que leur exactitude ou leur exhaustivité ne soit pas une garantie, et RPIA n’assume aucune responsabilité ou obligation de quelque nature que ce soit en fournissant ces renseignements. Des modifications peuvent être apportées aux renseignements fournis et RPIA n’assume aucune obligation de communiquer les révisions ou les mises à jour des renseignements présentés. Sauf indication contraire, tous les renseignements proviennent de RPIA. Les renseignements présentés ne constituent pas le fondement d’une offre ou d’une sollicitation d’achat ou de vente de titres. Les produits et services de RPIA ne sont offerts que dans les territoires où ils peuvent être légalement offerts et aux investisseurs qui y sont admissibles en ver- tu des règlements applicables. Les stratégies et les fonds gérés de RPIA comportent un risque de perte financière. Les rendements ne sont pas garantis et les rendements passés pourraient ne pas se reproduire. Les « énoncés prospectifs » reposent sur des hypothèses formulées par RPIA à l’égard de ses opinions et stratégies de placement dans certaines conditions de marché et sont assujettis à un certain nombre de facteurs atténuants. La conjoncture économique et les conditions du marché peuvent changer, ce qui peut avoir une incidence importante sur les événements futurs réels et, par conséquent, sur les points de vue de RPIA, sur le succès des stratégies prévues par RPIA ainsi que sur sa ligne de conduite réelle.