L’année 2022 a été jusqu’à présent une période extrêmement difficile pour les investisseurs en titres à revenu fixe, les banques centrales ayant adopté des régimes monétaires plus stricts pour lutter contre une inflation élevée et persistante. En conséquence, les rendements obligataires ont bondi, ce qui a fait chuter les cours des obligations compte tenu de la relation inverse classique.

Le bon côté de ce scénario : le déséquilibre des rendements a créé une occasion pour les investisseurs en titres à revenu fixe d’acheter des obligations et des CPG à des niveaux présentant les rendements les plus attractifs depuis de nombreuses années. Suite à la hausse des rendements des CPG, les investisseurs se demandent s’ils devraient utiliser des CPG plutôt que des obligations comme source de revenu sûr. Mais est-ce la meilleure option?

Le présent article soupèse les différents rôles que jouent les obligations et les CPG dans un portefeuille, ainsi que les avantages et les inconvénients potentiels à prendre en compte dans sa composition. À ce stade, les investisseurs devraient privilégier les obligations plutôt que les CPG pour trois raisons principales :

- Potentiel de rendement supérieur

- Efficience fiscale

- Liquidité supérieure

Rôle des CPG et des obligations dans les portefeuilles

Les investisseurs peuvent détenir des CPG et des obligations à diverses fins, notamment :

- une répartition stratégique à long terme qui procure un revenu et de la stabilité;

- un placement temporaire qui sera investi dans des actifs à rendement plus élevé à l’avenir.

Bien que les cas d’utilisation soient souvent regroupés, il est essentiel de considérer ces catégories d’actifs comme distinctes. Par le passé, les CPG ont été utilisés à titre de position temporaire pour procurer un niveau de revenu sans risque tout en garantissant généralement un rendement réel faible ou négatif. La récente volatilité du marché a fait croire aux investisseurs que les CPG peuvent remplacer les obligations sur une période prolongée.

Toutefois, les obligations peuvent jouer un rôle plus important dans un portefeuille. Par le passé, les obligations ont procuré de meilleurs rendements totaux grâce à des rendements plus élevés, des occasions de plus-value du capital et d’efficience fiscale, sans pour autant sacrifier la préservation du capital à long terme ou la liquidité.

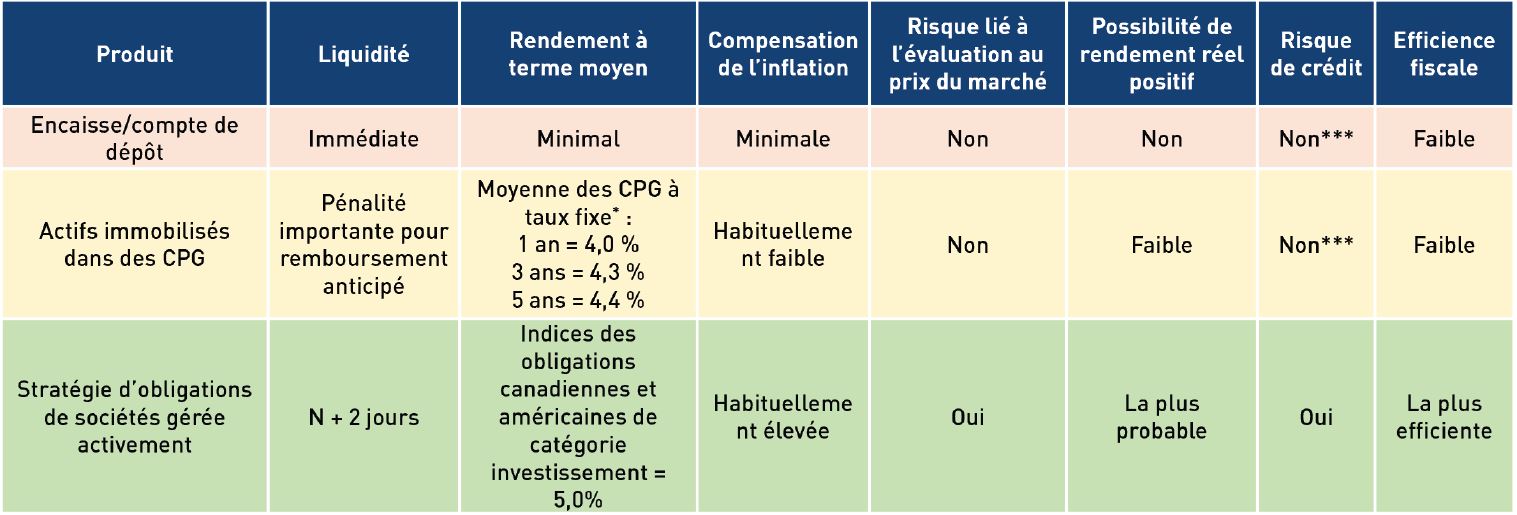

Le tableau ci-dessous présente certains attributs clés à prendre en compte lorsqu’on compare ces produits :

*Selon les taux des CPG compilés par RBC Dominion valeurs mobilières Inc. en 7 septembre 2022.

**Basé sur le rendement de l’indice FTSE Canada All Corporate Bond Index et de l’indice Bloomberg US Corporate Investment Grade au 7 septembre 2022.

***Notez que la SADC couvre jusqu’à 100 000 $ par catégorie d’assurance dans chaque institution financière membre de la SADC.

Les obligations préservent le capital et offrent de meilleurs rendements

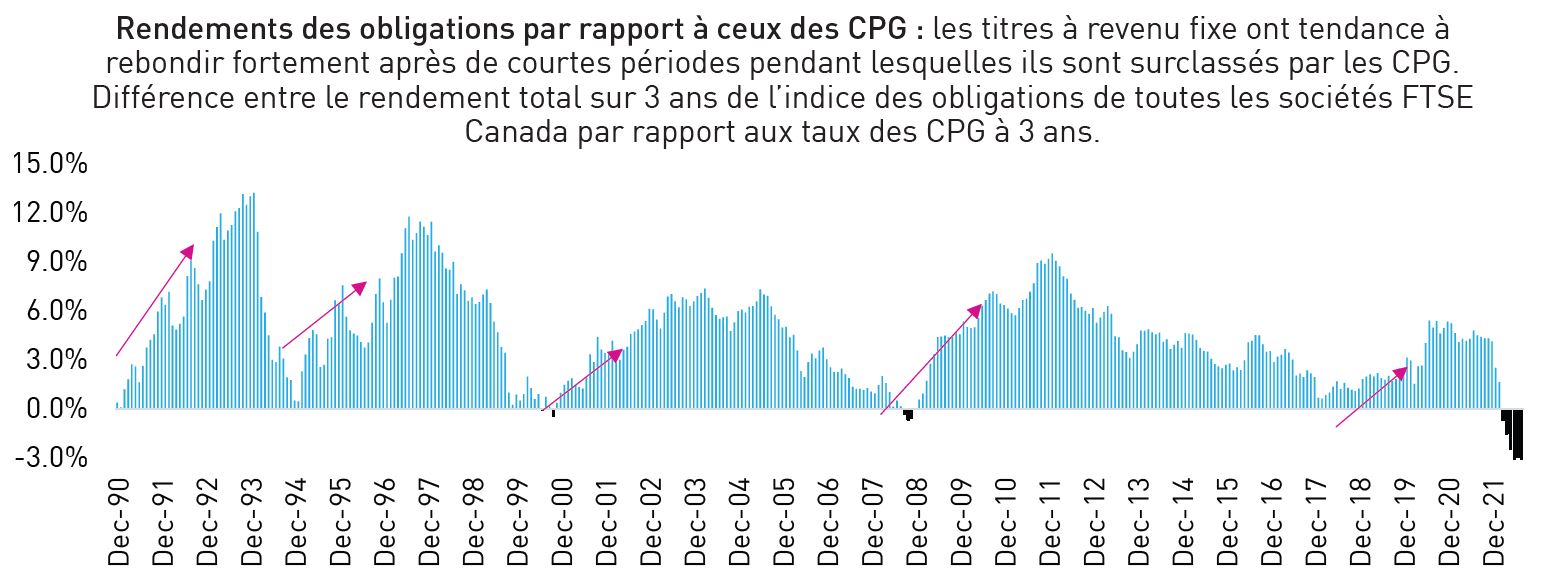

Sur un horizon raisonnable, le rendement historique de l’indice des obligations de toutes les sociétés FTSE Canada a éclipsé le rendement moyen des CPG à 3 ans. Cela est particulièrement vrai à la suite d’un épisode de volatilité sur les marchés obligataires et d’une réévaluation à la baisse des prix en raison des rendements plus élevés et des occasions de plus-value du capital.

Le graphique ci-dessous démontre que les investisseurs paient des coûts d’opportunité importants, surtout à long terme, lorsqu’ils sont incités à investir dans des CPG après des périodes de volatilité des marchés.

Source: FTSE Russell, Banque du Canada. Données au 31 août 2022

La valeur des CPG ne baisse jamais, mais elle n’augmente jamais non plus

L’une des principales raisons pour lesquelles les obligations surpassent les CPG sur de plus longues périodes, comme sur 3 ans et sur 5 ans, est que les obligations se « revalorisent automatiquement » en grande partie. À mesure que les rendements augmentent et que les prix baissent, le fait de bénéficier de la souplesse nécessaire pour obtenir des rendements courants plus élevés permet aux investisseurs de récupérer une partie du capital perdu. L’utilisation de CPG pour se soustraire au risque d’évaluation au prix du marché est attractif, mais il faut garder à l’esprit qu’un investisseur renonce à la possibilité de profiter de rendements plus élevés lorsqu’il immobilise ses avoirs dans des CPG au taux affiché.

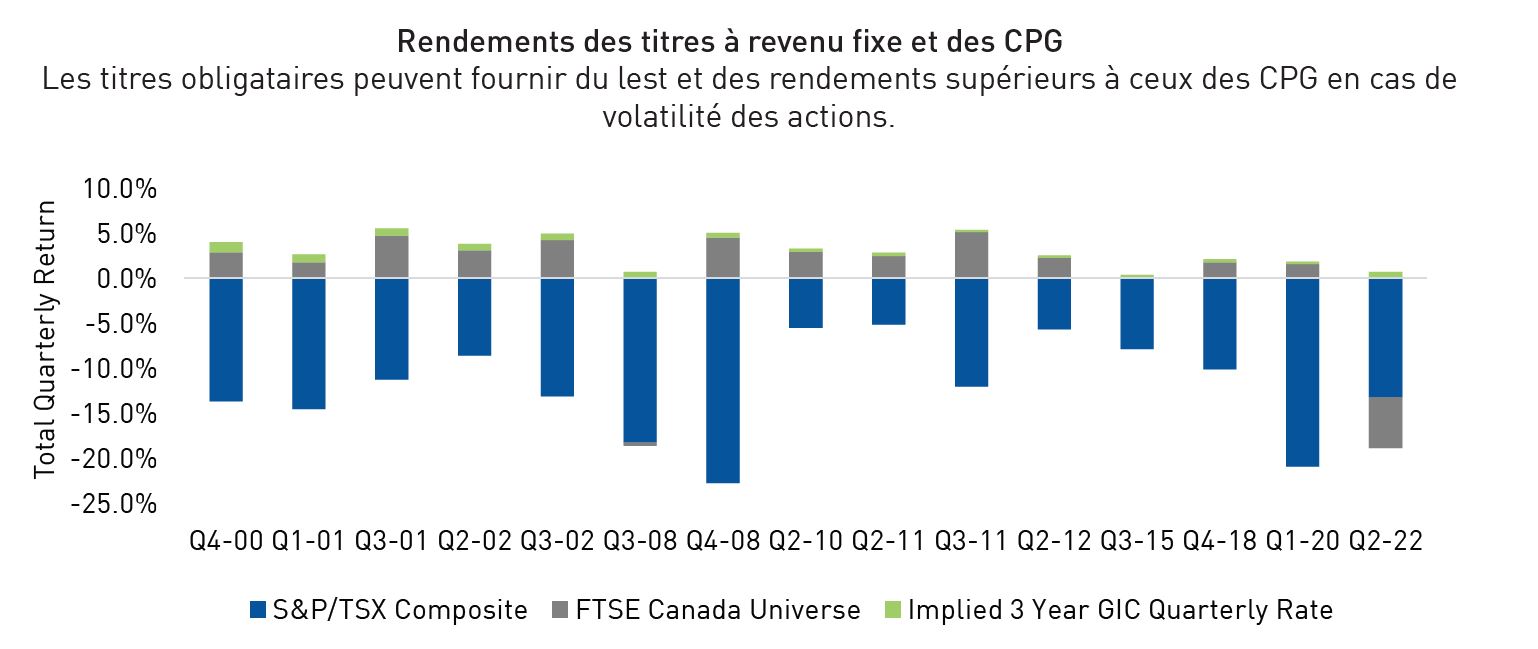

De plus, les obligations peuvent jouer un rôle actif dans la protection du capital lorsque les marchés boursiers connaissent des baisses. Il est facile de se laisser emporter par des biais de récence et de croire que les obligations et les actions continueront de perdre de la valeur, comme c’est le cas aujourd’hui, mais ce n’est habituellement pas le cas.

Source: Banque du Canada, FTSE Russell, S&P Global

Les actions canadiennes ont chuté de plus 5 % en 15 trimestres depuis 2000. Les rendements trimestriels moyens des actions, obligations et CPG canadiens au cours de ces trimestres sont les suivants :

- Indice composé S&P/TSX = -12,2 %

- Indice obligataire universel FTSE Canada = +2,1 %

- CPG à 3 ans = +0,6 %

Dans l’ensemble, les obligations ont tendance à offrir un flux de rendement inversement corrélé aux actions et à protéger les portefeuilles des investisseurs en période de turbulence des marchés boursiers, tout en surpassant le rendement des CPG.

Les obligations à escompte conservent un rendement plus élevé après impôts

La nécessité de tenir compte des impôts est un facteur important dans le calcul des rendements totaux. Les rendements des CPG proviennent à 100 % de paiements de coupons, qui sont imposables dans des comptes non enregistrés au taux marginal d’imposition intégral de l’investisseur.

Par ailleurs, le rendement total d’une obligation se compose à la fois des paiements d’intérêts/ coupons et de la plus-value du capital, et elle peut être plus avantageuse sur le plan fiscal, en particulier lorsqu’elle est achetée à escompte par rapport à son prix d’émission initial (généralement, un pair de 100 $).

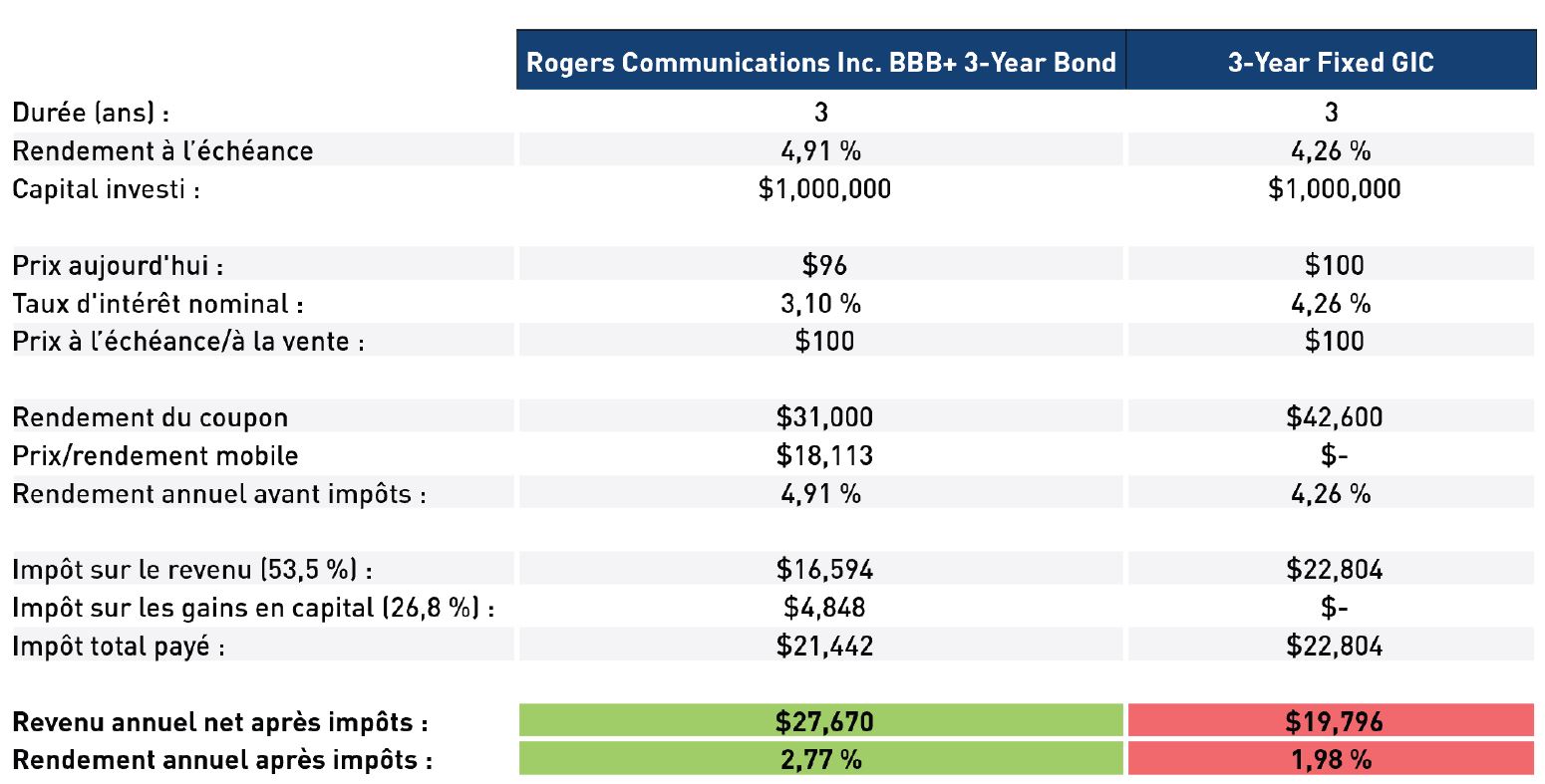

Pour illustrer notre propos, nous avons fourni un exemple de CPG à 3 ans par rapport à une obligation de société à 3 ans qui se négocie à escompte de 5 $ par rapport à sa valeur nominale initiale.

Source: Bloomberg, RBC Dominion valeurs mobilières. Données au 7 septembre 2022

Le taux du coupon des CPG à 3 ans est basé sur les taux des CPG compilés par RBC Dominion valeurs mobilières Inc. en 7 septembre 2022.

Le rendement à l’échéance de cette obligation spécifique est de 4,9 %, dont environ 3,1 % par an proviennent des paiements du coupon et le 1,8 % restant de la hausse du cours de l’obligation à l’approche de sa date d’échéance et du remboursement du principal.

Le rendement issu de l’augmentation du cours de l’obligation et non du coupon est imposé avantageusement aux mains de l’investisseur comme un gain en capital, ce qui lui permet d’obtenir un meilleur rendement après impôt que s’il détenait un CPG offrant un rendement similaire.

Les obligations procurent de la liquidité à un coût raisonnable

Les obligations sont des instruments liquides négociés sur le marché qui sont généralement négociés hors cote par l’entremise de courtiers. Les coûts de transaction ne sont pas normalisés, comme c’est le cas pour les actions qui se négocient en bourse. Ils sont plutôt intégrés à l’écart acheteur-vendeur du courtier et ont généralement une incidence minime sur le cours des obligations liquides de catégorie investissement.

Les CPG non encaissables ou non remboursables doivent presque toujours être détenus jusqu’à l’échéance. Pour rompre un contrat de manière anticipée, vous devrez démontrer que vous éprouvez des difficultés financières importantes et, même dans ce cas, rien ne garantit que l’institution financière émettrice vous permettra de racheter votre CPG. Si l’institution financière émettrice accepte de résilier le contrat, il y a généralement des pénalités importantes qui comprennent souvent la perte d’une partie ou de la totalité de vos intérêts courus.

Pour les clients qui préfèrent une plus grande liquidité, un fonds commun de placement négocié quotidiennement ou un fonds d’investissement rachetable mensuellement peut être un moyen plus approprié d’obtenir des rendements et des bénéfices plus élevés. En particulier lorsque la répartition joue un rôle stratégique à plus long terme dans le cadre d’un portefeuille élargi qui a été ajusté pour atteindre des objectifs financiers prédéfinis.

En bref

Depuis des décennies, les obligations constituent une catégorie d’actif résiliente et constante qui procure aux investisseurs la stabilité recherchée. Bien que la récente volatilité ait été regrettable, elle a permis aux obligations d’offrir à nouveau une protection à long terme et un profil de rendement qui est maintenant plus susceptible de suivre le rythme de l’inflation au cours des prochaines années.

Nous croyons qu’il s’agit d’une période cruciale pour que les investisseurs se rapprochent d’une pondération neutre en obligations, car les rendements à terme plus élevés et les occasions de plus-value du capital peuvent maintenant compenser les revenus des investisseurs à moyen et à long terme. Logiquement, l’achat d’obligations doit se faire lorsque les indicateurs d’inflation sont supérieurs à la moyenne, étant donné la disponibilité de rendements plus élevés pour compenser ce risque, particulièrement lorsqu’on a un horizon de placement à long terme et que la probabilité que l’inflation diminue au cours des prochaines années est plus élevée.

Renseignements importants

Tous les renseignements aux présentes sont fournis à titre indicatif seulement. Ils ne tiennent pas lieu de conseils financiers, juridiques, comptables ou fiscaux, de conseils de placement ou autres, et personne ne devrait utiliser ce contenu ou s’y fier à cet égard sans obtenir les conseils professionnels appropriés. Les renseignements proviennent de sources jugées fiables, bien que leur exactitude ou exhaustivité ne soit pas garantie, et RP Investment Advisors LP (« RPIA ») n’assume aucune responsabilité ou obligation de quelque nature que ce soit en les fournissant. Des modifications peuvent être apportées aux renseignements fournis et RPIA n’assume aucune obligation de communiquer les révisions ou les mises à jour des renseignements présentés. Sauf indication contraire, tous les renseignements proviennent de RPIA. Le présent document ne constitue pas le fondement d’une offre ou d’une sollicitation d’achat ou de vente de titres. Les produits et services de RPIA ne sont offerts que dans les territoires où ils peuvent être légalement offerts et aux investisseurs qui y sont admissibles en vertu des règlements applicables.

Contrairement aux CPG, les fonds ou les stratégies gérées par RPIA ne sont pas garanties et comportent un risque de perte financière. Les « énoncés prospectifs » reposent sur des hypothèses formulées par RPIA à l’égard de ses opinions et stratégies de placement dans certaines conditions de marché et sont assujettis à un certain nombre de facteurs atténuants. La conjoncture économique et les conditions du marché peuvent changer, ce qui peut avoir une incidence importante sur les événements futurs réels et, par conséquent, sur les points de vue de RPIA, sur le succès des stratégies prévues par RPIA ainsi que sur sa ligne de conduite réelle.