Aperçu

Au cours des deux dernières années, la rapidité sans précédent des hausses de taux et la chute des évaluations des obligations ont incité les investisseurs à chercher de meilleures options pour la liquidité et les titres à revenu fixe à court terme. Les CPG sont devenus une option « par défaut », car ils offrent des rendements attrayants et surtout, la préservation du capital, un avantage particulièrement important après 2022, une année où les obligations ont subi d’importantes pertes en capital. Alors que l’avenir laisse présager un contexte de modération de l’inflation, les investisseurs devraient envisager de délaisser les CPG au profit des obligations, qui devraient dépasser le rendement global et fournir une préservation du capital et la diversification du portefeuille.

Principales raisons de redéployer du capital en faveur des obligations

- Les obligations actives ont un potentiel de rendement supérieur à celui des CPG

- Les CPG présentent un risque de réinvestissement dans un contexte de baisse des taux

- Au-delà du biais de récence

- Efficacité fiscale pour les comptes non enregistrés

- Liquidité supérieure des obligations

1. Les stratégies d’obligations actives ont un potentiel de rendement supérieur à celui des CPG

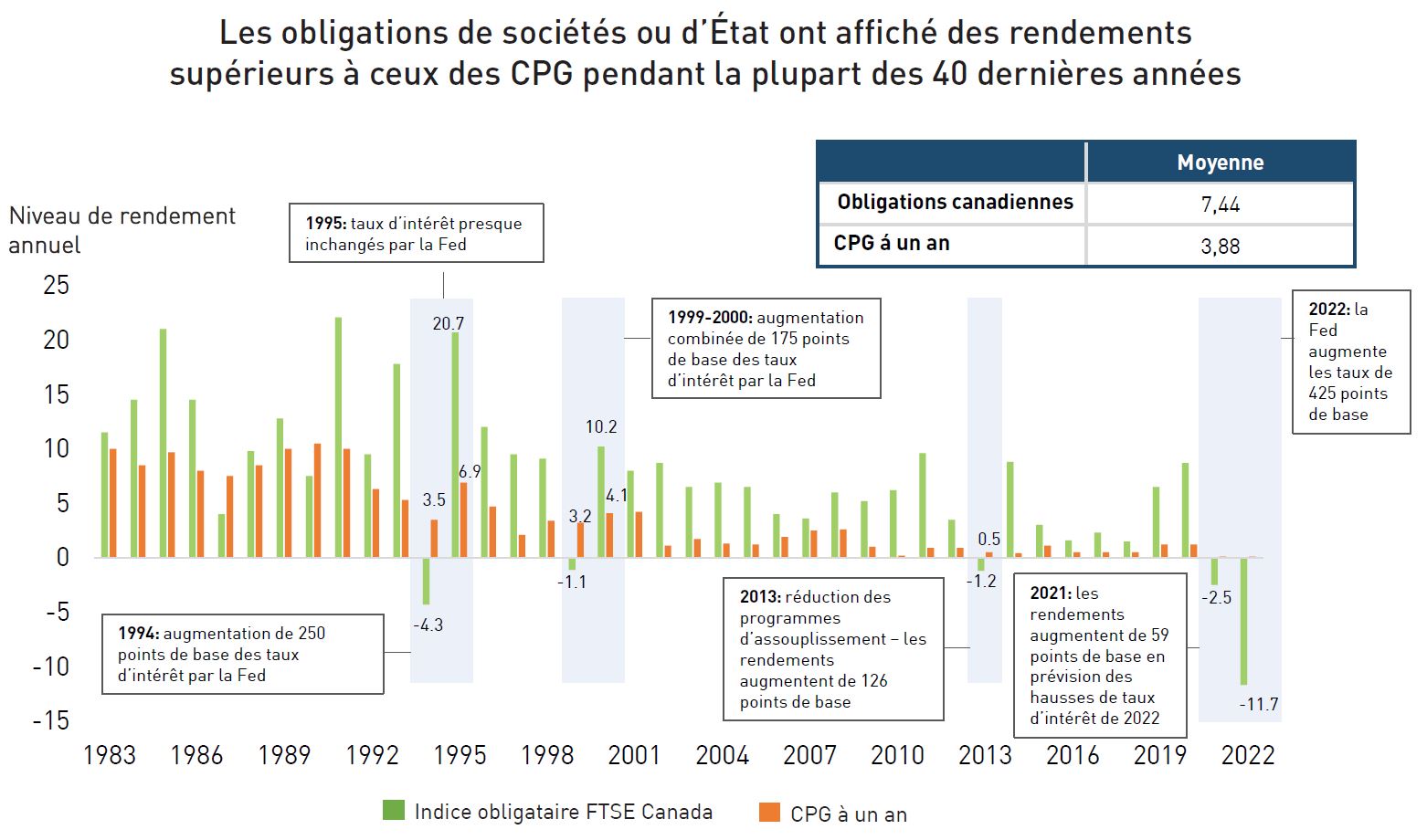

À l’approche de la fin du cycle de hausse des taux de la Fed, le coût d’opportunité potentiel lié au choix des CPG par rapport aux obligations à court terme augmente. Ce changement est alimenté par la prévision que les obligations se stabilisent et reprennent leur rôle habituel qui est de diversifier le portefeuille, tout en offrant des rendements à long terme plus élevés que les CPG. Cette prévision découle de la relation inverse entre les rendements et les prix des obligations, qui a engendré la négociation à escompte de nombreuses obligations pendant le cycle de hausse des taux, permettant aux investisseurs obligataires de bénéficier à la fois des paiements de coupons et de l’appréciation du capital grâce à l’effet « pull-to-par ».

Au cours des 40 dernières années, le rendement des obligations a dépassé celui des CPG d’un an 33 fois sur 40, soit 83 % du temps. Les données historiques montrent également qu’après les périodes de hausse des taux d’intérêt qui ont entraîné des pertes, les rendements des obligations ont connu une reprise au cours des années suivantes, plus particulièrement en 1995, en 2000 et en 2014, lorsque l’indice obligataire FTSE Canada a généré plus du double du rendement des CPG d’un an.

Source : FTSE, Fidelity. Données en date du 31/12/2022. Rendement estimatif des CPG selon le taux des CPG offert par les grandes banques à la fin du dernier exercice.

2. Les CPG présentent un risque de réinvestissement dans un contexte de baisse des taux

Le risque de réinvestissement est la possibilité d’obtenir un taux de rendement global plus bas si les flux de trésorerie provenant des CPG venant à échéance ne peuvent être réinvestis au taux en vigueur. À mesure que le marché connaît un ralentissement de l’inflation plus rapide que prévu, nous prévoyons que la baisse des taux d’intérêt pose un risque pour les détenteurs de CPG, qui pourraient être confrontés à des rendements inférieurs lorsque le moment sera venu de réinvestir leurs flux de trésorerie

Les détenteurs d’obligations ne seront pas exposés au même risque de réinvestissement que les détenteurs de CPG en raison de leur échéance et de leurs profils de paiement d’intérêts différents. Les CPG sont des placements à durée fixe qui ont habituellement une échéance à court terme, souvent d’un an. À la date d’échéance, les investisseurs reçoivent leur capital initial ainsi que les paiements d’intérêts cumulés. Dans un contexte de baisse des taux d’intérêt, ces investisseurs risquent de ne pas pouvoir réinvestir rapidement leurs flux de trésorerie arrivés à échéance de façon rentable.

Les obligations, quant à elles, ont des échéances variées et sont assorties de paiements de coupons réguliers pendant toute leur durée. Le flux continu de paiements de coupons permet aux détenteurs d’obligations de réinvestir graduellement leurs fonds, ce qui peut atténuer l’incidence du risque de réinvestissement dans un contexte de baisse des taux. De plus, lorsque les taux d’intérêt baissent, le prix des obligations a tendance à augmenter, ce qui crée une occasion d’appréciation du capital si l’investisseur décide de vendre l’obligation.

3. Au-delà du biais de récence

Les investisseurs font souvent preuve d’un biais cognitif connu sous le nom de biais de récence, qui consiste à baser les performances futures attendues sur les performances récentes, qu’elles soient positives ou négatives. Dans ce contexte, les investisseurs peuvent s’attendre à ce que les rendements négatifs des obligations persistent et que l’attrait relatif actuel des CPG demeure. Toutefois, il est important de noter que ces conditions économiques non conventionnelles caractérisées par une inflation élevée et des hausses rapides des taux d’intérêt ne devraient pas continuer dans les années à venir. À mesure que les banques centrales diminuent les pressions de resserrement quantitatif, nous sommes d’avis que les marchés pourraient voir les rendements des obligations dépasser encore une fois ceux des CPG.

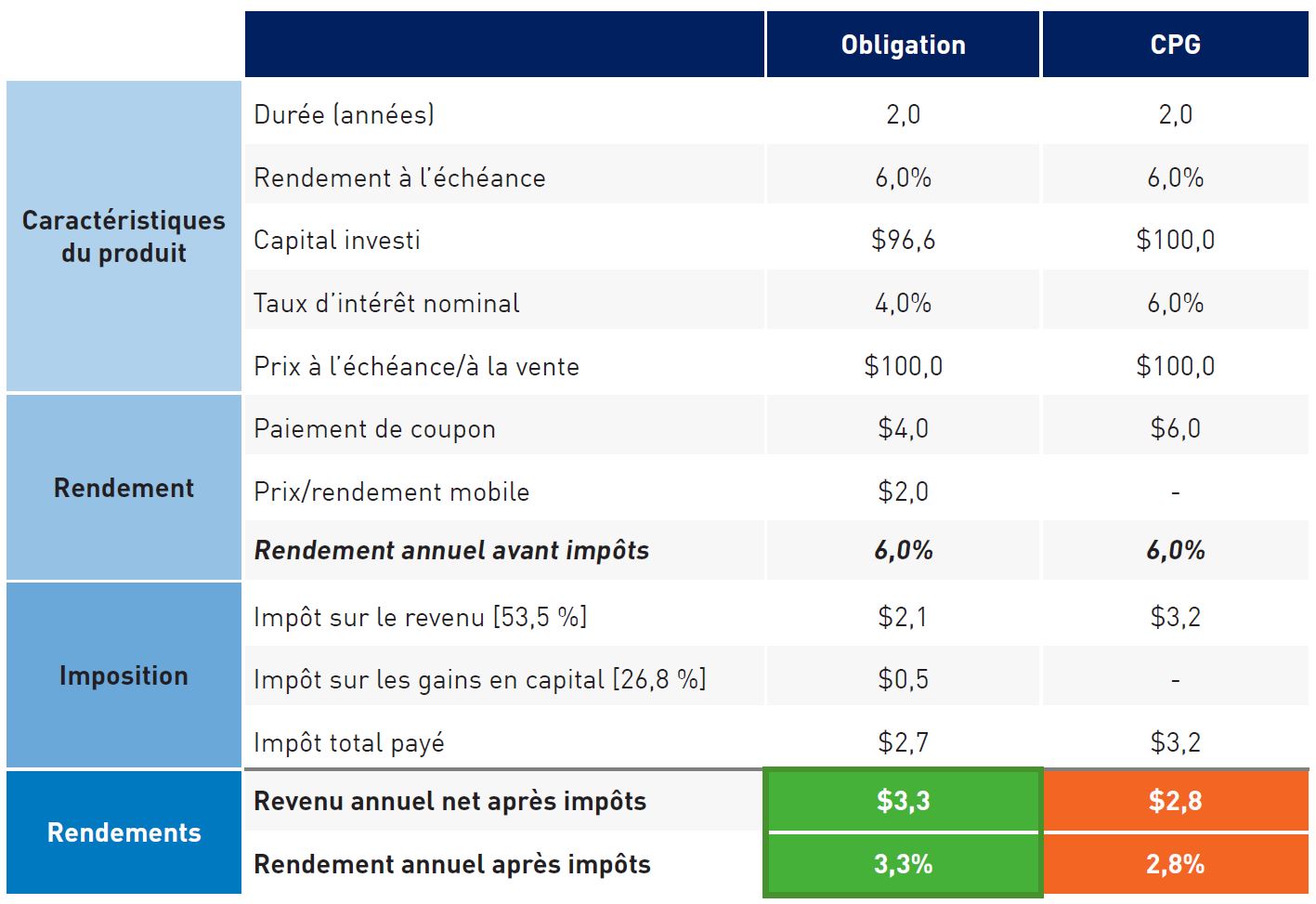

4. Les obligations ont des avantages fiscaux pour les comptes non enregistrés

Les rendements des CPG proviennent à 100 % de paiements des coupons, qui sont imposés dans des comptes non enregistrés au taux marginal d’imposition intégral de l’investisseur. Le rendement total des obligations comprend les paiements de coupons ainsi que l’appréciation du capital. L’appréciation du capital d’une obligation n’est imposée qu’à 50 % du taux marginal d’imposition de l’investisseur, ce qui fait des obligations un placement plus avantageux sur le plan fiscal pour les comptes non enregistrés. L’exemple de comparaison ci-dessous illustre l’efficacité fiscale relative des obligations.

À titre indicatif seulement

5. Les obligations sont plus liquides que les CPG

Les CPG immobilisés comportent des pénalités importantes en cas de retrait anticipé, tandis que les obligations de société gérées activement peuvent être retirées dans les deux (2) jours suivant la négociation. Compte tenu des données macroéconomiques mitigées, les marchés continueront probablement d’être en proie à l’incertitude. Les investisseurs pourraient tirer profit de la possibilité de rééquilibrer rapidement leurs portefeuilles en utilisant le financement provenant de la répartition des obligations, ce qui aurait été difficile si le capital avait été immobilisé dans des CPG non remboursables.

Mot de la fin

Au cours des deux dernières années, les hausses importantes de taux ont incité les investisseurs à privilégier les CPG au détriment des portefeuilles d’obligations en raison de la baisse des valorisations des obligations. Les CPG ont servi de répartition transitoire de l’actif, offrant des rendements plus élevés dans un contexte de chute des valorisations des obligations. À mesure que l’inflation diminue, les valorisations des obligations devraient se stabiliser et augmenter, et retrouver leur rôle habituel de diversification du portefeuille, de préservation du capital et de meilleurs rendements à long terme.

Renseignements importants

RP Investment Advisors LP (« RPIA ») présente les renseignements figurant dans les présentes à titre informatif seulement. Ceux-ci ne tiennent pas lieu de conseils financiers, juridiques, comptables ou fiscaux, de conseils de placement ou autres, et personne ne devrait utiliser ce contenu ou s’y fier à cet égard sans obtenir les conseils professionnels appropriés. Ils proviennent de sources jugées fiables, bien que leur exactitude ou leur exhaustivité ne soit pas une garantie, et RPIA n’assume aucune responsabilité ou obligation de quelque nature que ce soit en les fournissant. Des modifications peuvent y être apportées et RPIA n’assume aucune obligation de communiquer de telles révisions ou mises à jour. Sauf indication contraire, tous les renseignements proviennent de RPIA. Les renseignements présentés ne constituent pas le fondement d’une offre ou d’une sollicitation d’achat ou de vente de titres. Les produits et services de RPIA ne sont offerts que dans les territoires où ils peuvent être légalement offerts et aux investisseurs qui y sont admissibles en vertu des règlements applicables.

Les « énoncés prospectifs » reposent sur des hypothèses formulées par RPIA à l’égard de ses opinions et stratégies de placement dans certaines conditions de marché et sont assujettis à un certain nombre de facteurs atténuants. La conjoncture économique et les conditions du marché sont susceptibles de changer, ce qui peut avoir une incidence importante sur les événements futurs réels et, par conséquent, sur les points de vue de RPIA, sur le succès des stratégies prévues par RPIA ainsi que sur sa ligne de conduite réelle.

-

Avantages relatifs : comparaison entre les obligations et les CPG dans un contexte de rendement élevéConsidérer les différents rôles que jouent les obligations et les CPG dans un portefeuilleCompte tenu de la récente volatilité des marchés, l'année 2022 a été une période extrêmement difficile pour les titres à revenu fixe, car les banques centrales ont commencé à resserrer leurs régimes monétaires. En conséquence, les rendements obligataires ont grimpé en flèche, entraînant la chute des prix des obligations. Cela a donné l'occasion aux investisseurs en titres à revenu fixe d'acheter des obligations et des CPG aux niveaux de rendement les plus attrayants, et beaucoup se demandent maintenant s'ils devraient utiliser des CPG au lieu d'obligations comme source de revenu sûr.Lire le post

Avantages relatifs : comparaison entre les obligations et les CPG dans un contexte de rendement élevéConsidérer les différents rôles que jouent les obligations et les CPG dans un portefeuilleCompte tenu de la récente volatilité des marchés, l'année 2022 a été une période extrêmement difficile pour les titres à revenu fixe, car les banques centrales ont commencé à resserrer leurs régimes monétaires. En conséquence, les rendements obligataires ont grimpé en flèche, entraînant la chute des prix des obligations. Cela a donné l'occasion aux investisseurs en titres à revenu fixe d'acheter des obligations et des CPG aux niveaux de rendement les plus attrayants, et beaucoup se demandent maintenant s'ils devraient utiliser des CPG au lieu d'obligations comme source de revenu sûr.Lire le post -

Découvrir les risques cachés : le risque de réinvestissementÉducation des investisseurs : Obligations 101Compte tenu de la hausse des taux sans risque au cours des dernières années, les investisseurs peuvent désormais obtenir des rendements grâce à des obligations de haute qualité, des CPG ou des fonds du marché monétaire. Cependant, bien qu'il soit intéressant d'opter pour des options à plus court terme, il est essentiel d'évaluer le risque de réinvestissement et son impact à long terme sur le portefeuille. Dans cette vidéo, Carly présente les deux principales façons dont les investisseurs peuvent combattre le risque de réinvestissement en utilisant une solution de titres à revenu fixe gérée activement.Regarder la vidéo

Découvrir les risques cachés : le risque de réinvestissementÉducation des investisseurs : Obligations 101Compte tenu de la hausse des taux sans risque au cours des dernières années, les investisseurs peuvent désormais obtenir des rendements grâce à des obligations de haute qualité, des CPG ou des fonds du marché monétaire. Cependant, bien qu'il soit intéressant d'opter pour des options à plus court terme, il est essentiel d'évaluer le risque de réinvestissement et son impact à long terme sur le portefeuille. Dans cette vidéo, Carly présente les deux principales façons dont les investisseurs peuvent combattre le risque de réinvestissement en utilisant une solution de titres à revenu fixe gérée activement.Regarder la vidéo