Le programme de couverture utilisé par nos stratégies alternatives repose sur une approche globale de la gestion des risques. L’objectif du programme n’est pas d’éliminer complètement le risque, car cela éliminerait la possibilité de générer un alpha. L’objectif est plutôt de comprendre les divers risques du portefeuille avec précision, puis de vendre ou de couvrir les risques pour lesquels, selon nous, les investisseurs ne sont pas suffisamment rémunérés.

Pour ce faire, nous surveillons continuellement les paramètres de risque du portefeuille et en faisons l’inventaire. Dans sa forme la plus simple, il s’agit de disséquer le portefeuille en fonction des facteurs de risque qui le composent et de les comparer au rendement du portefeuille dans le monde réel.

Une fois que nous comprenons les risques, l’étape suivante consiste à déterminer si nos investisseurs sont suffisamment rémunérés pour les coûts qu’ils assument. Si nous ne croyons pas que les risques liés à notre portefeuille sont suffisamment rémunérés, nous chercherons à les atténuer. Nous pourrions avoir recours à divers instruments de couverture ou, si nous estimons que le coût de ces couvertures est prohibitif, nous pourrions simplement réduire notre portefeuille, nous en tenir à nos convictions fondamentales et prioriser les positions qui, selon nous, présentent le meilleur rapport risque-rendement

Par souci de simplicité, nous pouvons diviser le risque en et en risques explicites and risques extrêmes.

Risques explicites

Les risques explicites, comme le risque lié au taux d’intérêt, le risque lié au crédit, le risque lié aux devises, le risque géographique, le risque lié aux liquidités, entre autres, sont des risques que nous pouvons « voir » et quantifier dans une certaine mesure. Ces risques représentent la pointe de l’iceberg qui est visible au-dessus de la surface de l’eau. Ces types de risques sont pris en compte de façon continue au moyen de la gestion quotidienne des risques, qui comprend l’analyse fondamentale et des facteurs de gestion comme la durée, le change, la liquidité, l’exposition et la concentration.

Par exemple, pour gérer le risque propre à une société ou à un secteur, nous pouvons prendre des positions vendeur sur des titres d’émetteurs vulnérables afin de compenser une exposition longue à des emprunteurs plus solides ou en voie d’amélioration dans le même secteur. Pour gérer le risque de taux d’intérêt du portefeuille, nous pouvons combiner des positions acheteur sur des obligations de sociétés et des positions vendeur sur des obligations d’État afin d’isoler la partie de l’écart de crédit du rendement total potentiel.

Risques extrêmes

Les risques extrêmes ou « cygnes noirs », en revanche, sont comme la plus grande partie de l’iceberg sous la surface. Ils sont inconnus, imprévus ou non quantifiables à l’heure actuelle. Ce type de risque nécessite une approche différente, plus générale et habituellement plus dynamique, diversifiée en ce qui concerne les produits et les objectifs. Cette superposition est constamment surveillée et modifiée au besoin, selon ce que nous appelons les 3 C de la couverture : coût, corrélation et convexité.

- Coût: Nous pouvons toujours évaluer le coût des couvertures étant donné que les options et les swaps sont observables et négociables à très grande échelle.

- Corrélation: En nous fondant sur des hypothèses de principe, notre équipe de gestion des risques nous aide à évaluer continuellement ce que nous considérons comme la corrélation à moyen et à long terme selon plusieurs scénarios.

- Convexité: Une couverture convexe signifie que nous gagnons plus d’argent lorsque le marché est à la baisse que nous n’en perdons lorsque le marché est à la hausse.

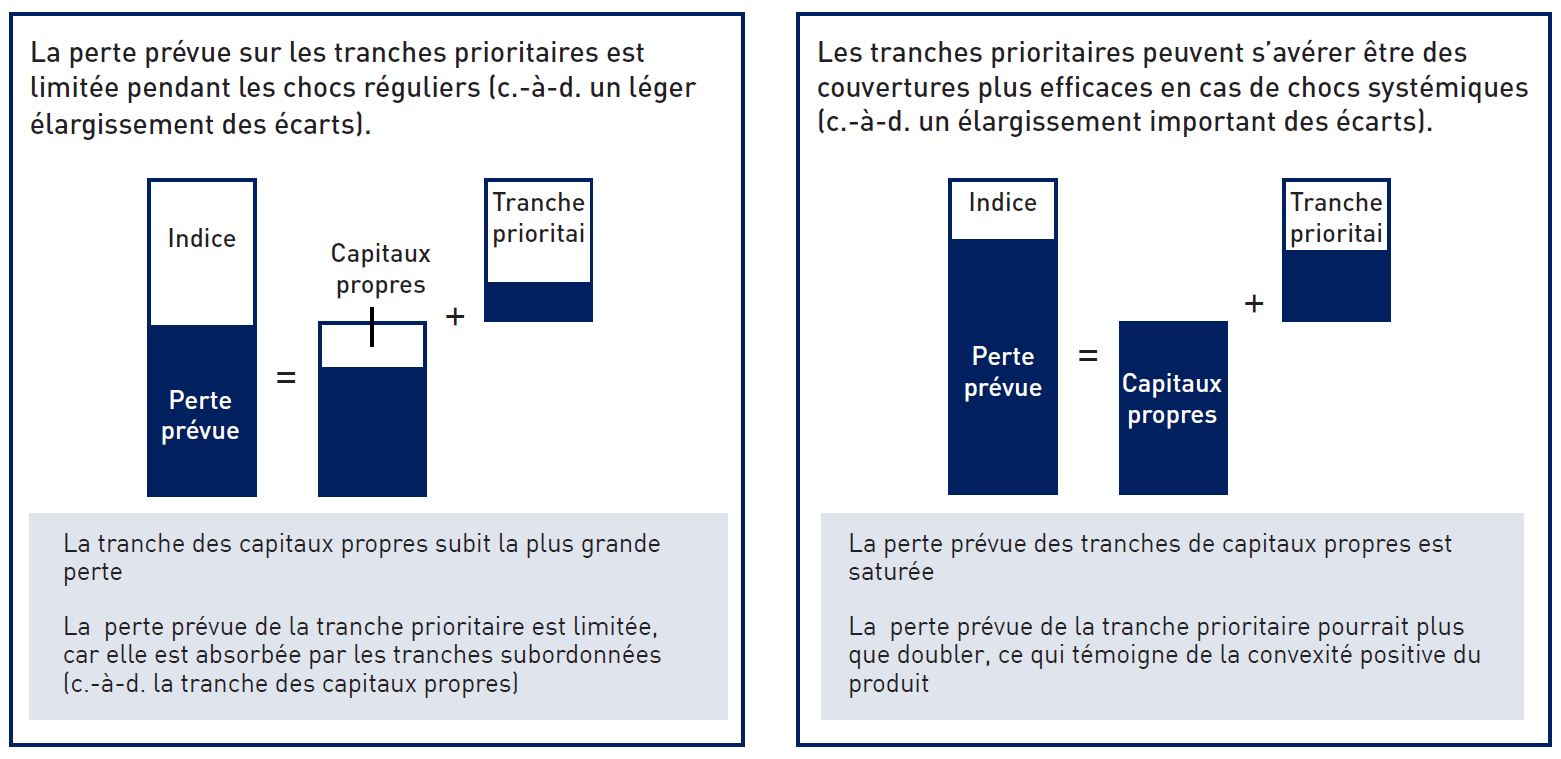

À titre indicatif seulement. Le risque de crédit prévu de l’indice est réparti entre toutes les tranches (autrement, il existerait des possibilités d’arbitrage). La corrélation implicite détermine la répartition des pertes prévues entre les tranches. Les tranches prioritaires peuvent être plus efficaces que la protection des capitaux propres ou des indices par unité de prime utilisée pour la couverture du risque de perte extrême.

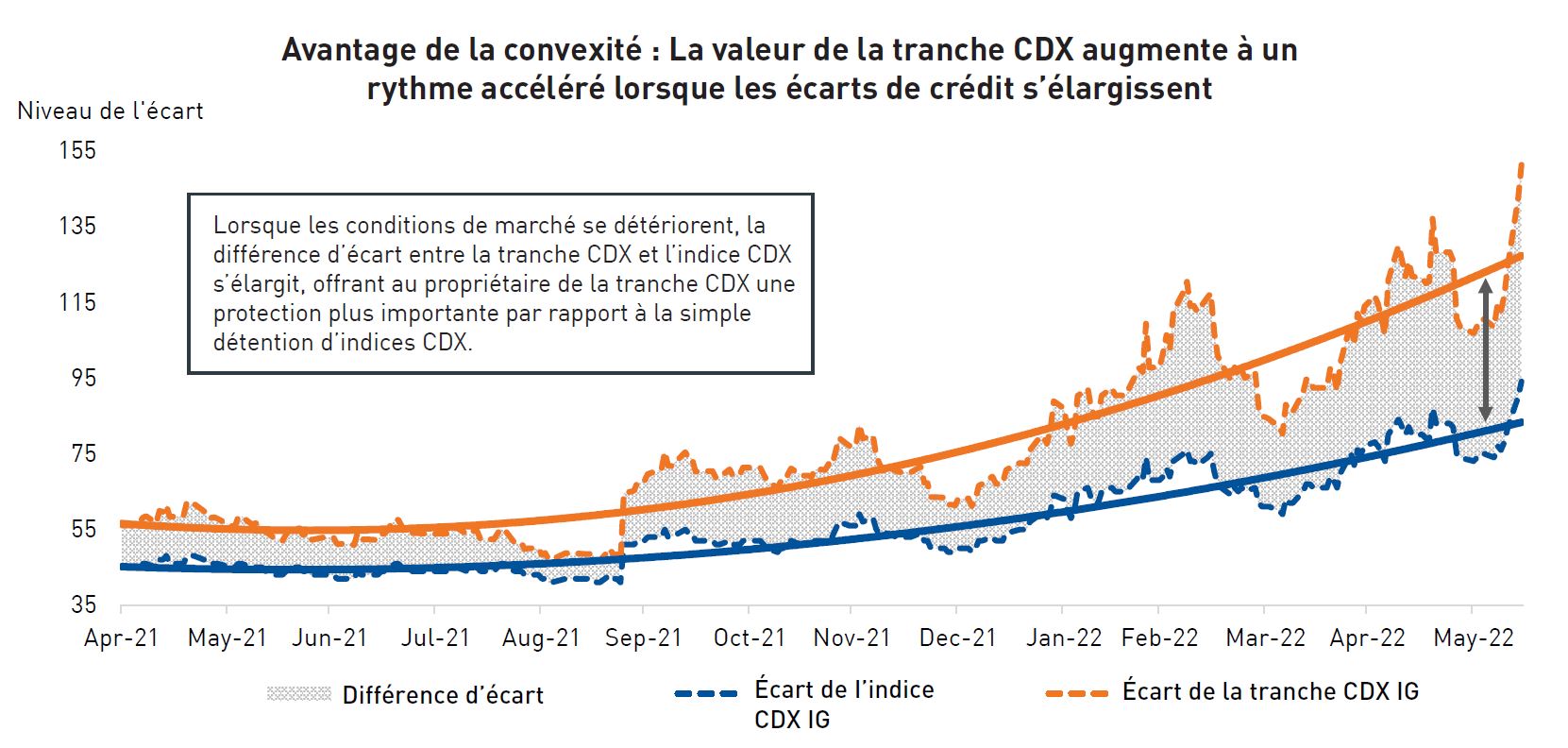

Un swap sur défaillance offre aux investisseurs une protection contre les pertes en cas de défaillance d’un emprunteur, ce qui permet à l’investisseur de réaliser un profit si les écarts de taux s’élargissent. Les indices de swaps sur défaillance de la famille CDX sont des portefeuilles de swaps sur défaillance et comptent parmi les produits de crédit les plus liquides au monde. Nous avons utilisé ce type de couverture pour nous protéger contre les ventes massives du marché jusqu’à la fin de 2021 et 2022.

Notre stratégie consistait à acheter une protection sur une tranche soigneusement sélectionnée de l’indice, plus précisément une protection contre les pertes de 7 % à 15 % qui procurerait un paiement convexe en cas de détérioration importante des écarts de taux. Si les conditions du marché se détériorent et que les écarts s’élargissent, la valeur de notre tranche CDX augmente à un rythme accéléré. Autrement dit, plus les écarts s’élargissent, plus la tranche offre de protection, c’est-à-dire la convexité.

Source: RPIA, Bloomberg, JPMorgan. Données au 14 juin 2022.

Mot de la fin

L’utilisation et la popularité accrues du crédit aux entreprises par les investisseurs canadiens au cours de la dernière décennie ont incité davantage de gestionnaires d’actifs à offrir des produits dans ce domaine. Toutefois, à l’instar des autres catégories d’actif, les gestionnaires n’emploient pas tous le même style ou n’adoptent pas tous la même approche pour générer des rendements.

Renseignements importants

Les renseignements communiqués dans les présentes par RP Investment Advisors LP (« RPIA ») sont à titre informatif seulement. Ils ne tiennent pas lieu de conseils financiers, juridiques, comptables ou fiscaux, de conseils de placement ou autres, et personne ne devrait utiliser ce contenu ou s’y fier à cet égard sans obtenir les conseils professionnels appropriés. Ils proviennent de sources jugées fiables, bien que leur exactitude ou leur exhaustivité ne soit pas une garantie, et RPIA n’assume aucune responsabilité ou obligation de quelque nature que ce soit en les fournissant. Des modifications peuvent y être apportées et RPIA n’assume aucune obligation de communiquer de telles révisions ou mises à jour. Sauf indication contraire, tous les renseignements proviennent de RPIA. Ils ne constituent pas le fondement d’une offre ou d’une sollicitation d’achat ou de vente de titres. Les produits et services de RPIA ne sont offerts que dans les territoires où ils peuvent être légalement offerts et aux investisseurs qui y sont admissibles en vertu des règlements applicables.

Les « énoncés prospectifs » reposent sur des hypothèses formulées par RPIA à l’égard de ses opinions et stratégies de placement dans certaines conditions de marché et sont assujettis à un certain nombre de facteurs atténuants. La conjoncture économique et les conditions du marché sont susceptibles de changer, ce qui peut avoir une incidence importante sur les événements futurs réels et, par conséquent, sur les points de vue de RPIA, sur le succès des stratégies prévues par RPIA ainsi que sur sa ligne de conduite réelle.