Il ne fait aucun doute maintenant que le revenu se trouve dans les titres à revenu fixe. Par conséquent, les investisseurs pourraient se sentir obligés de maintenir des rendements obligataires attrayants en surpondérant les portefeuilles en obligations d’État et en titres du marché monétaire. Toutefois, nous estimons que la conjoncture encore incertaine du marché exige une approche plus équilibrée dans la constitution d’un portefeuille d’obligations.

Un faible taux de chômage, un marché du travail étonnamment vigoureux et d’autres composantes d’inflation persistante pourraient nécessiter des taux d’intérêt plus élevés que prévu, pendant plus longtemps que prévu. Cette incertitude persistante a donné lieu à des fluctuations marquées des taux sans risque au cours des deux dernières années et continue de remettre en question la capacité des stratégies obligataires traditionnelles d’offrir les rendements constants auxquels les investisseurs se sont habitués au cours des 40 années précédentes de marché haussier

Nous sommes d’avis que les investisseurs ne devraient pas tout simplement accepter des niveaux indus de volatilité dans leurs portefeuilles d’obligations ou revenir aux anciennes habitudes en se fiant uniquement aux coupons et à la baisse des taux d’intérêt pour obtenir de la plus-value. Nous estimons plutôt que les investisseurs peuvent envisager d’utiliser une composante obligations de sociétés (titres de créance) stratégique à long terme au sein de leur portefeuille pour

- Réduire la volatilité

- Améliorer le rendement

- Intégrer la diversification en prévision de l’avenir

Comprendre les facteurs de risque liés aux obligations de sociétés

Les principaux facteurs de rendement des obligations de sociétés (et le risque) comprennent les taux d’intérêt, le risque de crédit et les facteurs de liquidité. Les investisseurs ont besoin d’un rendement global qui les compense suffisamment pour prendre ces risques.

- Le risque de taux d’intérêt (duration) découle des variations du taux sans risque, que l’on mesure par le rendement d’une obligation d’État sans risque ayant la même échéance qu’une obligation de société.

- Le risque de crédit est mesuré par l’écart de taux de l’obligation, soit la prime de rendement par rapport au taux sans risque de référence dont les investisseurs ont besoin pour compenser le risque que l’émetteur ne rembourse pas les coupons ou le capital promis.

- Le risque de liquidité est beaucoup plus difficile à mesurer et, par souci de simplicité, nous supposerons qu’il est en grande partie compris dans les deux facteurs ci-dessus du point de vue des prix

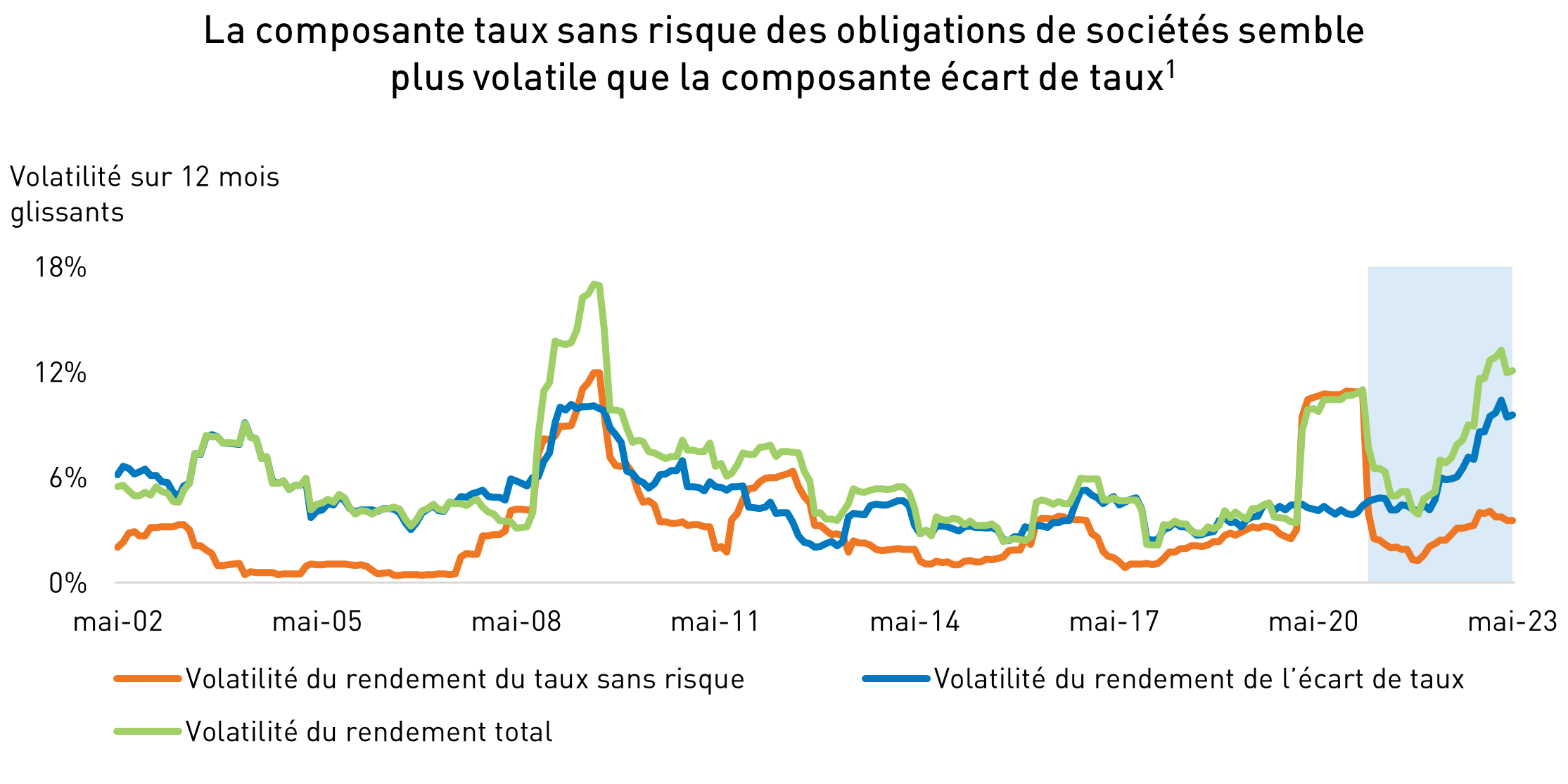

Peut-être de façon inattendue pour la plupart des investisseurs, la composante « sans risque » a été considérablement plus volatile que la composante écart de taux d’une obligation de société au cours des 20 dernières années, sauf pendant quelques courtes périodes. Bien que ce phénomène soit légèrement contre-intuitif, il peut particulièrement s’avérer en cette période d’incertitude accrue quant aux prévisions d’inflation.

Source: Bloomberg. Données en 31 mai, 2023.

Améliorer et diversifier les inducteurs de rendement des obligations

De nombreux investisseurs ont rejeté la volatilité élevée des taux d’intérêt pendant des décennies, ce qui était compréhensible étant donné que la tendance dominante à la baisse des taux a favorisé les rendements. Toutefois, l’inflation élevée, les taux plus élevés et un contexte monétaire incertain ont exposé les écueils éventuels liés au fait de se fier uniquement à l’exposition aux taux d’intérêt comme principal moteur de rendement des portefeuilles d’obligations.

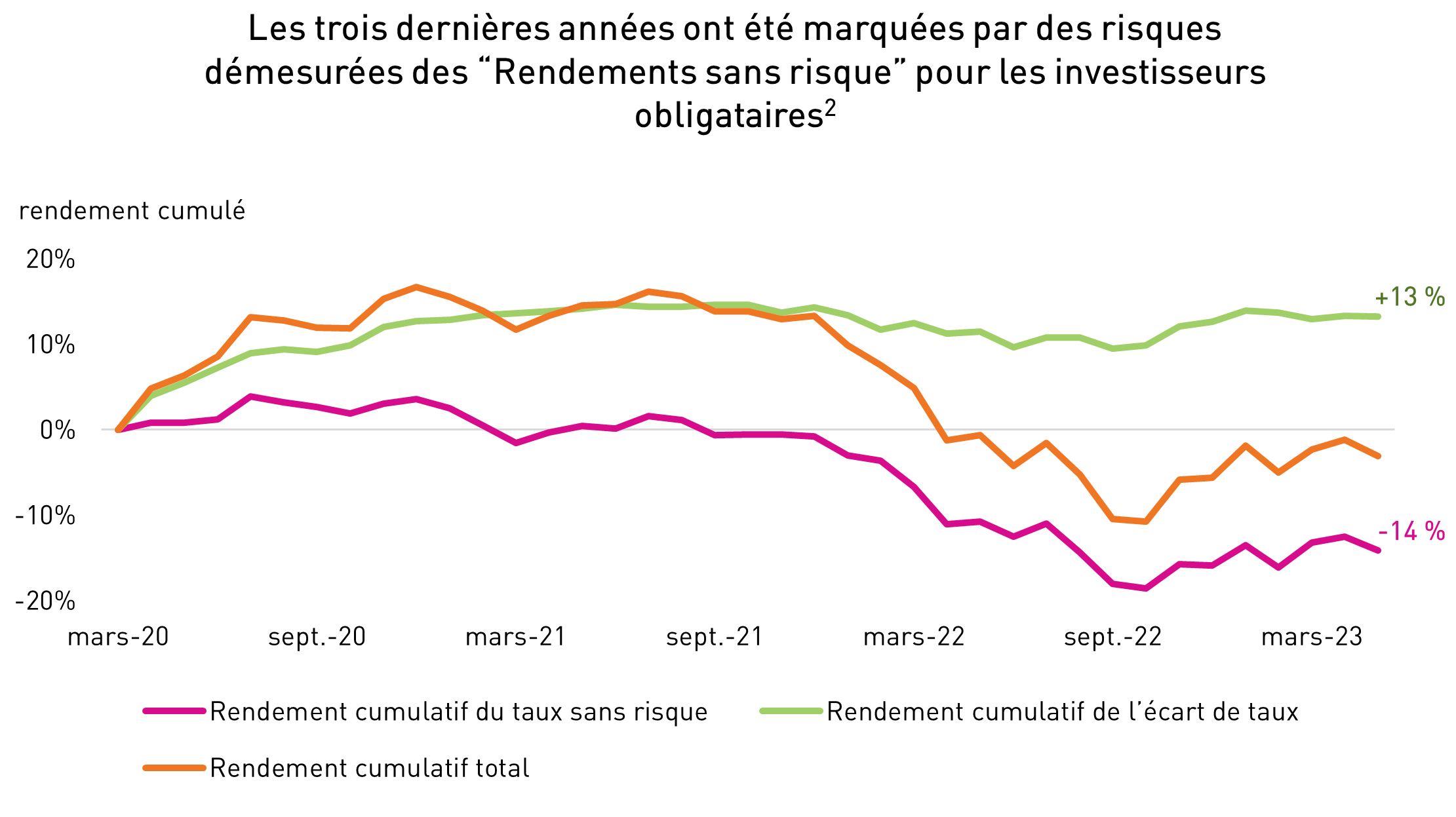

Les gestionnaires d’obligations, qui sont en mesure de gérer activement et de réduire au minimum les rendements découlant du risque de taux d’intérêt excessif (ligne rose) et de prioriser les rendements découlant des variations des écarts de taux (ligne verte), ont dégagé un rendement nettement supérieur à celui des placements traditionnels dans des titres à revenu fixe au cours des trois dernières années.

Source: Bloomberg. Données en 31 mai, 2023.

Plus précisément, nous ne préconisons pas l’élimination du risque de taux d’intérêt (duration) dans un portefeuille. La duration joue un rôle essentiel en tant que générateur de rendement et de couverture contre un ralentissement typique de l’économie. Toutefois, il importe de noter que les portefeuilles traditionnels d’obligations et d’actions de nombreux investisseurs comportent déjà une exposition considérable aux taux d’intérêt, en particulier lorsqu’on inclut leur résidence personnelle.

L’anticipation de l’évolution future des taux d’intérêt est une tâche pour le moins difficile : même les décideurs politiques chargés d’orienter les rendements ont éprouvé de grandes difficultés à le faire. Par conséquent, les stratégies obligataires traditionnelles qui s’appuient sur les taux d’intérêt comme principal générateur de rendement pourraient ne pas jouer le rôle de diversification que les investisseurs attendent. En revanche, une stratégie axée sur le crédit a permis d’assurer la diversification et peut continuer de le faire.

Mot de la fin

Nous sommes d’avis qu’un gestionnaire actif qui a fait ses preuves en matière de crédit peut aider les investisseurs à réduire leur dépendance envers leur exposition aux taux d’intérêt volatils. De plus, le recours à une composante titres de créance de sociétés dans une répartition de titres à revenu fixe peut introduire une source de risque plus mesurable (exposition aux écarts de crédit), une source de génération d’alpha plus reproductible et une forme plus concrète de diversification.

N’hésitez pas à communiquer avec nous pour en savoir plus sur la façon dont les stratégies de crédit gérées activement peuvent compléter vos portefeuilles de placement.

1 À titre indicatif seulement. La volatilité du rendement est calculée en fonction des rendements mensuels pour la période de mai 2002 à mai 2023. Volatilité du rendement sans risque = Volatilité sur 12 mois de la composante rendement mensuel duration neutre du portefeuille de l’indice Bloomberg Global Aggregate Corporate Bond. Volatilité du rendement des écarts de taux = Volatilité sur 12 mois de la composante rendement excédentaire du portefeuille de l’indice Bloomberg Global Aggregate Corporate Bond.

2 À titre indicatif seulement. La volatilité du rendement en fonction des rendements mensuels pour la période d’avril 2020 à mai 2023. Rendement cumulatif du taux sans risque = rendement cumulatif de la composante duration neutre de l’indice Bloomberg Global Aggregate Corporate Bond. Rendement cumulatif de l’écart de taux = rendement mensuel cumulatif de la composante rendement excédentaire mensuel de l’indice Bloomberg Global Aggregate Corporate Bond.

Renseignements importants

RP Investment Advisors LP (« RPIA ») présente les renseignements figurant dans les présentes à titre informatif seulement. Ceux-ci ne tiennent pas lieu de conseils financiers, juridiques, comptables ou fiscaux, de conseils de placement ou autres, et personne ne devrait utiliser ce contenu ou s’y fier à cet égard sans obtenir les conseils professionnels appropriés. Ils proviennent de sources jugées fiables, bien que leur exactitude ou leur exhaustivité ne soit pas une garantie, et RPIA n’assume aucune responsabilité ou obligation de quelque nature que ce soit en les fournissant. Des modifications peuvent y être apportées et RPIA n’assume aucune obligation de communiquer de telles révisions ou mises à jour. Sauf indication contraire, tous les renseignements proviennent de RPIA. Ils ne constituent pas le fondement d’une offre ou d’une sollicitation d’achat ou de vente de titres. Les produits et services de RPIA ne sont offerts que dans les territoires où ils peuvent être légalement offerts et aux investisseurs qui y sont admissibles en vertu des règlements applicables. Les stratégies et les fonds gérés de RPIA comportent un risque de perte financière. Les rendements ne sont pas garantis et les rendements passés pourraient ne pas se reproduire. Les « énoncés prospectifs » reposent sur des hypothèses formulées par RPIA à l’égard de ses opinions et stratégies de placement dans certaines conditions de marché et sont assujettis à un certain nombre de facteurs atténuants. La conjoncture économique et les conditions du marché sont susceptibles de changer, ce qui peut avoir une incidence importante sur les événements futurs réels et, par conséquent, sur les points de vue de RPIA, sur le succès des stratégies prévues par RPIA ainsi que sur sa ligne de conduite réelle.

-

Comprendre le rôle du crédit dans votre portefeuilleÉducation des investisseurs : Obligations 101RPIA a été fondée sur la conviction que le crédit d'entreprise est une classe d'actifs unique qui peut jouer un rôle essentiel dans l'amélioration et la diversification de larges portefeuilles d'investissement. Dans cette vidéo d'éducation des investisseurs, Carly Plate met en lumière ce qui rend le crédit unique et efficace dans votre portefeuille.Regarder la vidéo

Comprendre le rôle du crédit dans votre portefeuilleÉducation des investisseurs : Obligations 101RPIA a été fondée sur la conviction que le crédit d'entreprise est une classe d'actifs unique qui peut jouer un rôle essentiel dans l'amélioration et la diversification de larges portefeuilles d'investissement. Dans cette vidéo d'éducation des investisseurs, Carly Plate met en lumière ce qui rend le crédit unique et efficace dans votre portefeuille.Regarder la vidéo -

Une stratégie obligataire de base conçue pour la volatilitéÉducation des investisseurs : Nos produitsLe Fonds de revenu stratégique plus RP est une stratégie de fonds commun de placement obligataire de base. Il s'agit d'un fonds d'obligations « investment grade » qui incorpore notre style de négociation flexible et très actif, avec une discipline stricte en termes de qualité de crédit, afin de fournir aux investisseurs des rendements attractifs et diversifiés sans prendre de risque excessif en matière de taux d'intérêt. Cette vidéo met en lumière les facteurs clés du succès du fonds et les perspectives d'avenir.Regarder la vidéo

Une stratégie obligataire de base conçue pour la volatilitéÉducation des investisseurs : Nos produitsLe Fonds de revenu stratégique plus RP est une stratégie de fonds commun de placement obligataire de base. Il s'agit d'un fonds d'obligations « investment grade » qui incorpore notre style de négociation flexible et très actif, avec une discipline stricte en termes de qualité de crédit, afin de fournir aux investisseurs des rendements attractifs et diversifiés sans prendre de risque excessif en matière de taux d'intérêt. Cette vidéo met en lumière les facteurs clés du succès du fonds et les perspectives d'avenir.Regarder la vidéo