Points clés à retenir

- La politique des banques centrales a clairement une incidence sur l’activité et la croissance économique; certains indicateurs affichant des ralentissements cumulatifs et d’autres, des changements plus soudains.

- Au-delà des événements propres à certains contextes, comme la crise des banques régionales de mars 2023, ces directives provoquent de la dispersion et des perturbations accrues sur les marchés de crédit.

- Cette tendance a permis à nos approches stratégiques d’acquérir des obligations, notamment de services financiers non bancaires à forte conviction, à escompte par rapport à leur valeur juste et de réaliser des profits grâce à une gestion active tactique.

Conjoncture macroéconomique

La politique des banques centrales est demeurée restrictive tout au long de 2023, les décideurs indiquant que les taux demeureront « plus élevés pendant plus longtemps ». Les effets de cette politique monétaire sont palpables à la fois aux États-Unis et au Canada, et ont eu une incidence sur la croissance de l’emploi, les salaires, l’activité manufacturière et le PIB global.

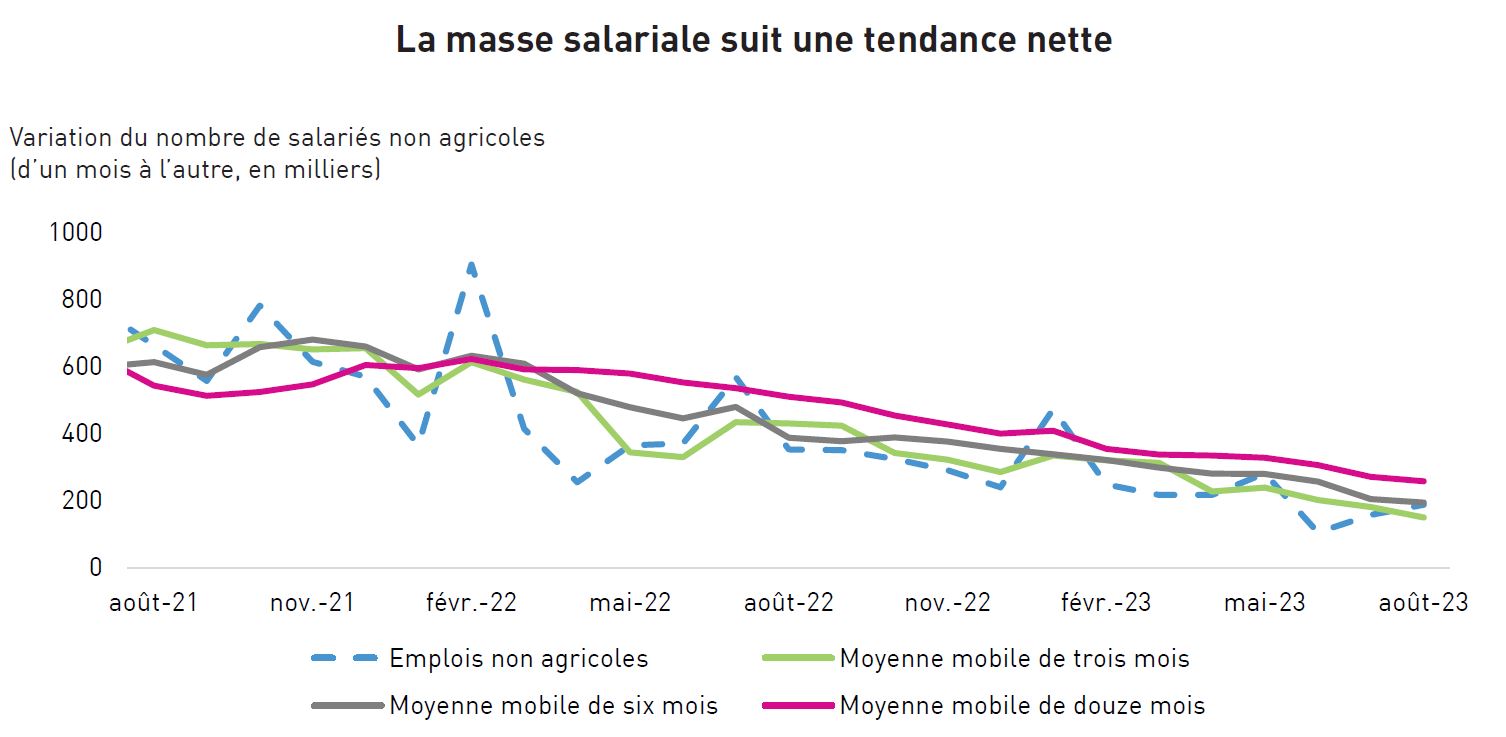

Bien qu’il y ait eu des pics mensuels, les masses salariales ont affiché une tendance nettement à la baisse au cours des 18 derniers mois, tandis que la croissance des salaires ralentit.

Source: Bureau of Labor Statistics, Federal Reserve Bank of Atlanta. Données en date du 31/08/2023

Source: Bureau of Labor Statistics, Federal Reserve Bank of Atlanta. Données en date du 31/08/2023

De plus, la confiance des consommateurs au Canada a nettement chuté depuis les sommets atteints après la pandémie de COVID en 2021, et elle se trouve maintenant dans des creux similaires à ceux constatés au début de la pandémie de COVID et de la crise financière majeure de 2008.

Source: Bloomberg, S&P Global, The Conference Board of Canada. Données en date du 31/08/2023.

Nous sommes d’avis que l’assouplissement des indicateurs mentionnés ci-dessus constitue une étape importante qui pourrait inciter les banques centrales à mettre fin à leurs cycles de hausse.

Ce que cela signifie pour les marchés du crédit

Compte tenu de l’assouplissement – parfois soudain – de plusieurs indicateurs clés, ainsi que des communications de la Réserve fédérale américaine indiquant que les taux resteront « plus élevés pendant plus longtemps », nous constatons une dispersion croissante dans certains créneaux des marchés du crédit à mesure que ceux-ci modifient leurs taux en fonction de cette nouvelle conjoncture.

Au cours des derniers mois, nous avons pris plusieurs mesures au sein de nos portefeuilles afin de tirer parti de cette tendance au sein du secteur financier non bancaire.

Exemple 1 : Fiducies de placement immobilier (« FPI »)

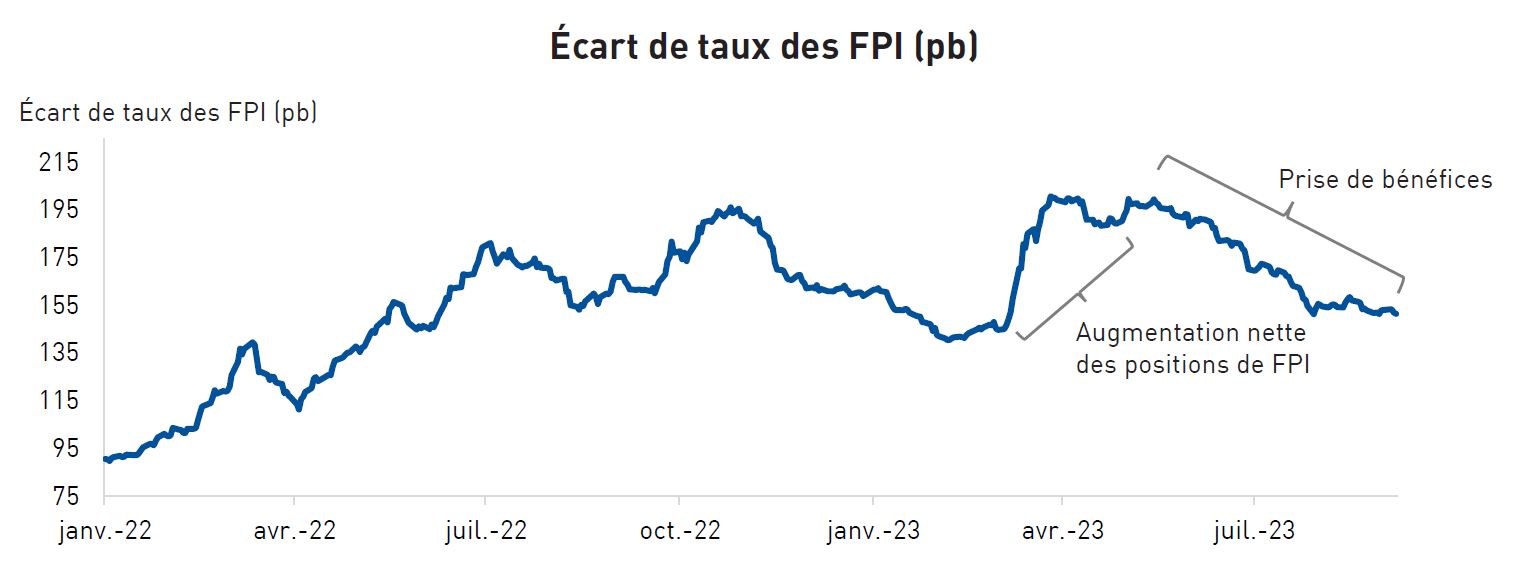

À la suite de la panique sur les banques régionales en mars 2023, les investisseurs ont vendu sans discernement des obligations de FPI en raison de préoccupations générales concernant la position de liquidité et les conditions de financement de ces sociétés dans ce secteur, ce qui a fait de ce dernier l’un des plus malmenés sur les marchés du crédit.

Face à ce contexte, nous avons saisi l’occasion lorsque le marché a agi de manière précipitée en trouvant des occasions prometteuses au sein de sociétés qui :

- Possèdent des biens immobiliers de la plus haute qualité dans leurs secteurs ou régions géographiques, que ce soit dans les soins de santé, le divertissement, le jeu, les bureaux ou le commerce de détail;

- Sont dotées de liquidité et de sources de financement suffisantes pour affronter une récession avec des locataires stables qui sont tenus de payer leur loyer pendant plusieurs annéesà venir;

- S’engagent dans des processus de désendettement avec des catalyseurs clairs comme la vente d’actifs pour améliorer leur profil de crédit.

De plus, nous avons mis l’accent sur les obligations qui offrent une forte protection contre les baisses, soit par l’intermédiaire de caractéristiques structurelles (par exemple, des coupons progressifs, où nous recevons des intérêts supplémentaires en cas de dégradation de la notation) ou de prix d’achat peu élevés. De par leur conception, bon nombre de nos placements dans des FPI ont été effectués bien en deçà de leur valeur nominale (c.-à-d. de 65 $ à 80 $ par obligation de 100 $), ce qui nous protège contre une perte éventuelle. Par exemple, en payant 70 cents pour chaque dollar d’obligations d’une société dont 50 % de la structure du capital est constituée de dettes, nous nous protégeons essentiellement contre une baisse allant jusqu’à 65 % de la valeur des propriétés sous-jacentes.

Malgré un rendement solide du secteur au cours des deuxième et troisième trimestres, nous sommes d’avis qu’il reste des occasions attractives dans un contexte de dispersion intrasectorielle élevée. De plus, plusieurs FPI de grande qualité ont des échéances obligataires à court terme qui nous ont donné (et continueront de nous donner) l’occasion de fournir de la liquidité à des rendements globaux bien supérieurs au risque que nous prenons.

Source : Bloomberg. Données en date du 8/9/2023. Spread de crédit REIT = Bloomberg US Invesment Grade : REITs OAS (indice I00689).

Source : Bloomberg. Données en date du 8/9/2023. Spread de crédit REIT = Bloomberg US Invesment Grade : REITs OAS (indice I00689).

Exemple 2 : Sociétés aériennes

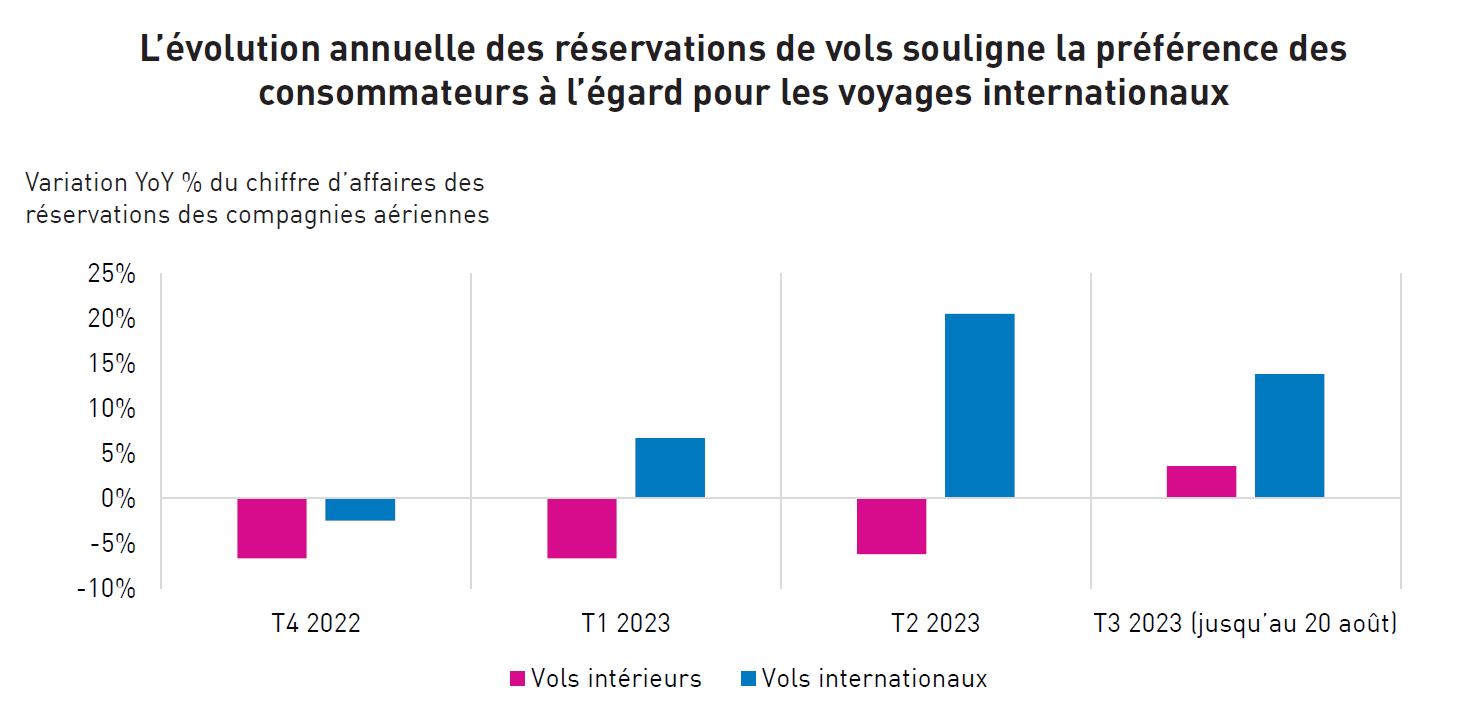

Jusqu’à présent, bien que les dépenses des consommateurs aient continué à être solides, elles se sont concentrées sur des « expériences » comme les voyages, plutôt que sur des achats de biens durables. Cet engouement pour les voyages, ce qui a fait grimper les tarifs aériens à des niveaux records. Une grande partie de ces dépenses a été couverte par les consommateurs puisant dans leurs économies accumulées pendant la pandémie.

Nous avons été d’avis que ce niveau de dépenses et ces tarifs records ne seront pas viables, étant donné que les données indiquent que les économies réalisées pendant la pandémie sont presque épuisées. Ce point de vue est davantage étayé par cette pression croissante qui pèse sur les consommateurs en raison des effets cumulatifs de l’inflation et de la reprise des remboursements de prêts étudiants le 1 septembre.

Nous avons utilisé une approche hautement tactique pour tirer parti de la demande refoulée et réaliser des profits dans ce secteur tout au long de 2022. En 2023, nous avons adopté une approche plus ciblée pour trouver des émetteurs qui comportent :

- Des sociétés aériennes axées sur les marchés internationaux qui peuvent tirer parti de la reprise du trafic transpacifique et de la demande refoulée dans ces régions, par opposition aux sociétés aériennes américaines qui offrent uniquement des vols intérieurs;

- Des obligations de premier rang de qualité supérieure, à courte échéance, qui offrent encore des rendements attractifs malgré les importantes réserves de trésorerie détenues par les sociétés aériennes américaines à la suite de la pandémie de COVID.

Notre thèse selon laquelle le nombre de vols internationaux surpasserait celui des vols internes a entraîné une surperformance de nos placements dans les compagnies aériennes. En outre, plusieurs obligations garanties que nous détenions déjà ou dont les placements ont augmenté ont ensuite été reclassées, passant de titres à rendement élevé à des titres de qualité investissement, bonifiant ainsi davantage nos rendements.

Source : Bank of America, RPIA. Données en date du 20/08/2023.

Source : Bank of America, RPIA. Données en date du 20/08/2023.

Exemple 3 : Sociétés de location d’avions

Comme nous l’avons observé avec le secteur des FPI, les sociétés de location d’avions figuraient parmi les secteurs les plus pénalisés en mars 2023, en raison de leur similarité à des sociétés du secteur des services financiers.

Toutefois, nous avons repéré des facteurs favorables importants dans ce secteur qui, selon nous, positionnent favorablement les sociétés de location d’avions en raison de la pénurie persistante de nouveaux appareils qui continue de stimuler la demande élevée pour leurs actifs aéronautiques. Cela s’est traduit par des taux de location plus élevés pour les avions et les moteurs comportant de la technologie actuelle ou nouvelle.

Les contraintes d’approvisionnement persistantes soutiennent également un marché actif, ce qui favorise la valeur de la flotte actuelle des sociétés de location d’avions, y compris de fortes activités de vente et de cession-bail à mesure que les sociétés aériennes se désendettent et augmentent leur part de marché des appareils loués par rapport aux appareils détenus en propriété.

Mot de la fin

La résilience globale des marchés du crédit depuis le début de l’exercice masque la dispersion accrue que nous constatons parmi les secteurs et parmi les émetteurs d’un secteur donné. Cette dispersion s’est exacerbée du fait de l’effet cumulatif des mesures restrictives mises en place par les banques centrales mondiales.

Alors que les stratégies passives s’appuient sur une hausse générale pour profiter à l’ensemble, à l’instar d’une marée montante, les gestionnaires actifs visent à générer des rendements supérieurs, même dans une conjoncture plus difficile. Nous sommes prêts à faire face à une augmentation de la volatilité au cours des prochains trimestres et nous assurons de mener une analyse fondamentale à l’avance, afin de sélectionner des titres de créance et prendre des positions acheteur et vendeur sur ceux-ci.

Renseignements importants

Les renseignements figurant dans les présentes sont présentés par RP Investment Advisors LP (« RPIA ») à titre informatif seulement. Ils ne tiennent pas lieu de conseils financiers, juridiques, comptables ou fiscaux, de conseils de placement ou autres, et personne ne devrait utiliser ce contenu ou s’y fier à cet égard sans obtenir les conseils professionnels appropriés.

Les renseignements proviennent de sources jugées fiables, bien que leur exactitude ou leur exhaustivité ne soit pas une garantie, et RPIA n’assume aucune responsabilité ou obligation de quelque nature que ce soit en fournissant ces renseignements. Des modifications peuvent être apportées aux renseignements fournis et RPIA n’est aucunement tenue de communiquer les révisions ou les mises à jour des renseignements présentés. Sauf indication contraire, tous les renseignements proviennent de RPIA.

Les renseignements présentés ne constituent pas le fondement d’une offre ou d’une sollicitation d’achat ou de vente de titres. Les produits et services de RPIA ne sont offerts que dans les territoires où ils peuvent être légalement offerts et aux investisseurs qui y sont admissibles en vertu des règlements applicables..

Les «énoncés prospectifs» reposent sur des hypothèses formulées par RPIA à l’égard de ses opinions et stratégies de placement dans certaines conditions de marché et sont assujettis à un certain nombre de facteurs atténuants. La conjoncture économique et les conditions du marché peuvent changer, ce qui peut avoir une incidence importante sur les événements futurs réels et, par conséquent, sur les points de vue de RPIA, sur le succès des stratégies prévues par RPIA ainsi que sur sa ligne de conduite réelle.