Qu'est-ce qu'un swap dette-nature ?

Les swap dette-nature ("D4N") existent depuis des décennies. Ils ont été proposés pour la première fois en 1987 par Thomas Lovejoy, du Fonds mondial pour la nature, qui y voyait une occasion de résoudre les problèmes liés à la dette des pays en développement. À la suite de la crise de la dette latino-américaine de 1984, les efforts de conservation de l'environnement des pays fortement endettés ont chuté. Lovejoy a proposé que la restructuration de la dette et la promotion de la conservation puissent se faire simultanément.

Les swap D4N permettent à un pays en développement de dissoudre une partie de sa dette extérieure en échange d'investissements locaux dans des mesures de conservation de l'environnement. Cet instrument permet aux pays de prendre des mesures pour protéger leur environnement naturel, tout en étant en mesure de se concentrer sur d'autres priorités de développement sans déclencher de crise budgétaire. Une fois l'accord établi, le gouvernement national du pays endetté accepte un calendrier de paiement du montant de la dette annulée, généralement payé par l'intermédiaire de la banque centrale du pays.

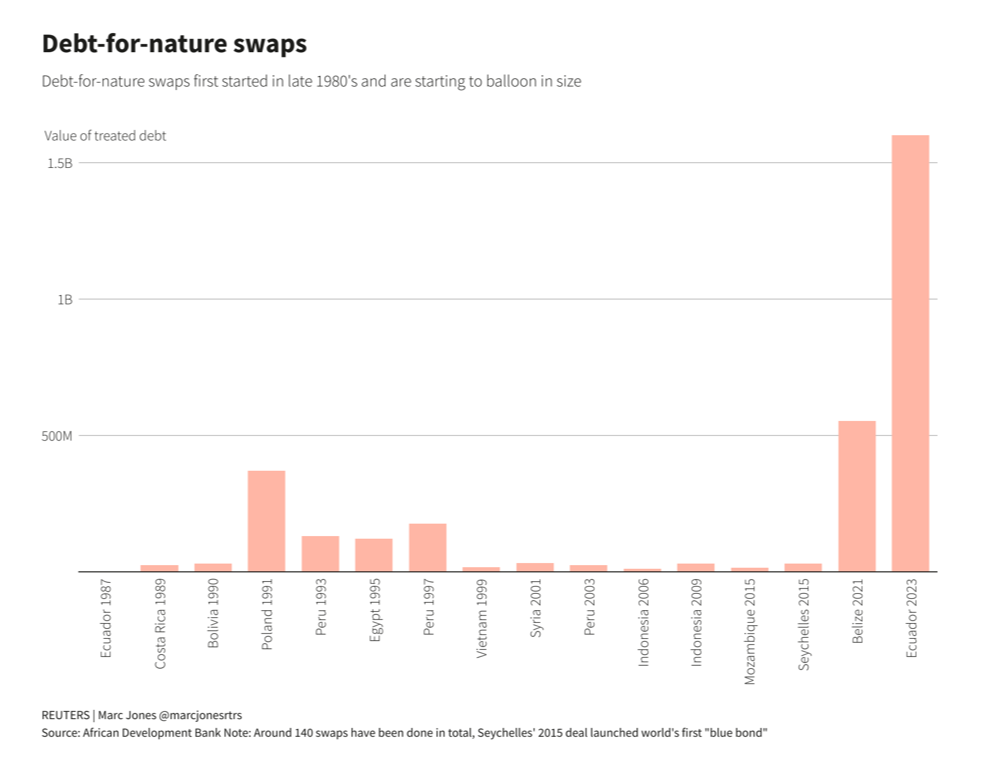

Conservation International (une organisation environnementale à but non lucratif basée aux États-Unis) et la Bolivie ont signé le premier accord dette-nature en 1987. Depuis lors, les swap D4N ont été utilisés pour des efforts de conservation dans les pays en développement dans le cadre de plus de 140 accords, y compris la toute première "obligation bleue" en 2015 avec les Seychelles. En règle générale, les pays qui participent à ces swaps comptent plusieurs espèces menacées ou en voie de disparition, connaissent une déforestation rapide et disposent de systèmes politiques relativement stables, souvent démocratiques.

La résurgence des swaps dette-nature aujourd'hui

Jusqu'à l'année dernière, une seule grande banque organisait des swaps D4N, mettant en relation des pays avec des investisseurs privés pour structurer le refinancement avec des engagements de conservation. Le Crédit Suisse (aujourd'hui UBS) s'est imposé comme un pionnier de cet instrument de dette, en concluant avec le gouvernement équatorien le swap de D4N le plus important au monde à ce jour, en rachetant environ 1,6 milliard de dollars pour 644 millions de dollars. Une "obligation Galapagos" de 656 millions de dollars arrivant à échéance en 2041 remplacera l'ancienne dette, accompagnée de l'engagement du pays à dépenser 18 millions de dollars par an pendant 20 ans pour protéger une réserve marine utilisée comme couloir de migration par les requins, les baleines, les tortues de mer et les raies manta.

En 2023, Bank of America Corp. est devenue la deuxième grande banque à rejoindre ce marché dans le cadre d'un accord avec le Gabon. Le marché de la dette ESG étant estimé à environ 800 milliards de dollars, selon Barclays Plc, neuf banques mondiales ont désormais l'intention d'explorer des transactions similaires pour s'approprier une part de ce marché, en se concentrant particulièrement sur les dettes souveraines africaines et latino-américaines. Pour ces banques, dont Goldman Sachs, HSBC, Citigroup et Barclays, les swaps D4N permettent de réduire leur exposition au risque politique et au risque de défaut de paiement des gouvernements en situation d'insécurité budgétaire.

En décembre 2024, Bank of America Corp est devenue un nouveau négociateur, aidant l'Équateur à conclure son deuxième swap. Cette fois, elle a débloqué 460 millions de dollars pour protéger et gérer la forêt amazonienne et les zones humides dans le cadre du Programme du biocorridor amazonien. Dans la foulée, une unité de la CIBC a mis en place un prêt lié au développement durable (soutenu par des garanties de 300 millions de dollars de la Banque européenne d'investissement et de la Banque interaméricaine de développement) avec la Barbade, qui générera 125 millions de dollars d'économies. Ce prêt permettra à la Barbade de transformer une station d'épuration existante en une installation moderne de récupération de l'eau qui servira à l'irrigation de l'agriculture et à l'amélioration du système d'égouts de l'île.

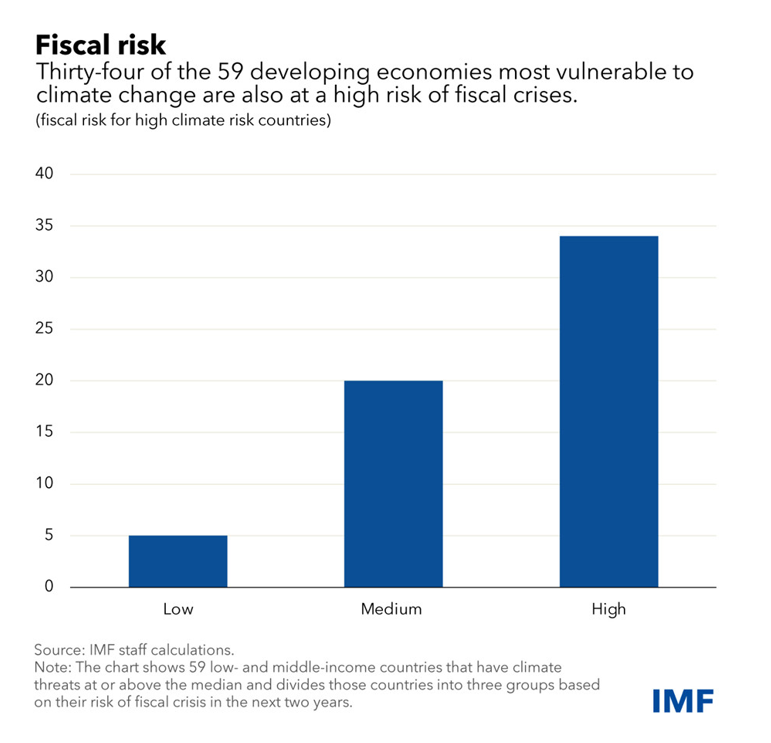

Aujourd'hui, les pays confrontés à des problèmes budgétaires urgents exacerbés par la pandémie de COVID-19, tels que l'Argentine, la Colombie et l'Équateur, doivent faire face à la menace que représente pour la biodiversité l'expansion de l'agriculture et des industries extractives dont ils dépendent pour leurs recettes d'exportation. Les swaps D4N visent à libérer des ressources fiscales afin que les gouvernements puissent améliorer la résilience sans déclencher de crise fiscale ou sacrifier les dépenses pour d'autres priorités de développement. En fait, le Fonds monétaire international (FMI) estime que près de 60 % des économies en développement les plus vulnérables aux risques liés au climat courent également un risque élevé de déclencher une crise budgétaire. Toutefois, selon le FMI, pour que les D4N aient un impact significatif, le nombre et la taille des transactions doivent être augmentés de manière significative.

Loin d'être une solution parfaite

Un swap D4N ne peut rétablir la solvabilité des pays dont la dette est insoutenable que s'il porte sur une part suffisamment importante de leur dette et sur un allègement substantiel. À ce jour, aucun swap n'a réussi à atteindre cet objectif, ce qui fait que le public a du mal à considérer les swaps comme des alternatives pratiques à la restructuration de la dette. En outre, les subventions et les prêts concessionnels accordés par les donateurs et les banques de développement sont rares par rapport à l'immense besoin de financement pour le climat et la nature, en particulier pour les pays à revenu intermédiaire qui ne remplissent généralement pas les conditions requises pour bénéficier de subventions. De plus, la restructuration n'est souvent accessible aux pays que lorsque leur dette devient insoutenable et qu'ils perdent leur accès au marché.

Malgré l'opinion générale selon laquelle les swaps D4N sont des mécanismes permettant d'obtenir des résultats positifs en matière de politique environnementale, ils n'ont pas encore été largement approuvés. Les organisations internationales ont exprimé leurs inquiétudes quant à l'inefficacité et aux risques des swaps par rapport à d'autres instruments financiers. Les swaps D4N peuvent également prendre des années à négocier, ce qui les rend coûteux, d'autant plus que certaines négociations n'aboutissent jamais à une conclusion satisfaisante. Certains swaps suscitent également des critiques de la part d'organisations à but non lucratif, qui dénoncent le manque de transparence et de consultation des communautés locales. En réponse, certaines banques s'engagent à consulter les communautés avant de conclure toute transaction.

En outre, bien qu'il y ait une demande et un intérêt croissants pour ce type d'instrument, de nombreux investisseurs ont encore du mal à allouer des swaps D4N, car ils combinent la dette des marchés émergents avec les rendements du marché du Trésor. Comme les swaps D4N ne sont pas liquides, qu'ils sont généralement de petite taille et qu'ils n'ont pas de structures à haut rendement, de nombreux grands investisseurs hésitent à s'y lancer.

Quelle est la prochaine étape pour les swaps dette-nature ?

Si ces instruments vous semblent familiers, c'est probablement parce qu'ils ressemblent aux obligations indexées sur le développement durable (OID). Depuis leur apparition en 2019, les SLB ont été utilisées par les secteurs privé et public pour améliorer les résultats en matière de climat et d'environnement et sont liées à la réalisation par l'entreprise des objectifs climatiques ou des objectifs plus généraux de développement durable des Nations unies (SDG). Le taux de coupon des SLB est lié aux progrès - ou à l'absence de progrès - d'une entreprise vers ces objectifs, le taux augmentant ou diminuant en fonction de la performance. Toutefois, en 2024, le marché des SLB a commencé à connaître un déclin significatif, les émissions ayant chuté de 46 %. Le produit a été confronté à des défis aux États-Unis, en raison d'une réaction hostile à l'ESG et de l'influence continue du programme anti-climat de Donald Trump, qui devrait entraver davantage les efforts de collecte de fonds. En outre, les inquiétudes concernant l'écoblanchiment et la surveillance réglementaire croissante s'avèrent dissuasives pour les investisseurs dans les SLB et les D4N. En conséquence, le marché des D4N reste relativement peu développé. En raison du risque élevé de défaillance, les investisseurs n'ont jamais acheté les obligations émises qu'après que les agences gouvernementales aient accepté de les assurer. Du point de vue de la structuration et de l'allocation, une plus grande standardisation et une compréhension plus sophistiquée du produit sont essentielles pour que cet instrument atteigne son potentiel d'impact.

En octobre 2024, six organisations à but non lucratif, dont Nature Conservancy, Conservation International et le World Wildlife Fund, ont accepté de constituer une réserve commune d'opérations qui seront soumises à des normes communes. Le groupe est enthousiasmé par le potentiel de croissance de l'instrument en tant que structure financière et pense que les swaps D4N pourraient débloquer jusqu'à 100 milliards de dollars de financement pour la nature et le climat. Cette année, Ramzi Issa, connu pour avoir été le pionnier des swaps D4N lorsqu'il était responsable des produits de crédit structuré et de crédit durable au sein du groupe UBS, a lancé son propre fonds de crédit, Enosis Capital. Enosis se concentrera principalement sur les conversions de dettes, tout en explorant les possibilités de structurer et de conseiller une gamme variée de transactions axées sur l'impact à l'échelle mondiale.

Comme la plupart des formes de financement de la conservation, les swaps peuvent jouer un rôle important dans certaines circonstances. Bien qu'ils puissent être plus risqués et prendre plus de temps, l'exemple récent de l'Équateur prouve qu'ils se développent et qu'ils pourraient devenir de plus en plus bénéfiques pour un plus grand nombre de pays. Les swaps pourraient créer des revenus supplémentaires pour les pays dont la biodiversité est précieuse en leur permettant de faire payer les autres pour la protéger. Bien qu'utiles, il est peu probable qu'ils constituent une solution universelle pour les pays endettés ou confrontés au changement climatique, et ils ne devraient pas se faire au détriment des efforts traditionnels d'allègement de la dette. À l'avenir, nous espérons voir ces swaps se développer pour compléter les instruments existants et renforcer la résilience des pays en première ligne face au changement climatique et à la perte de biodiversité naturelle.

Sources

- Forum économique mondial. (Juin 2023). Financement climatique : échange dette-nature. Consulté sur https://www.weforum.org/agenda/2023/06/climate-finance-debt-nature-swap/

- Diálogo Chino. (s.d.). Expliquez-moi : qu'est-ce qu'un échange de dette contre nature ? Consulté sur https://dialogochino.net/en/trade-investment/47862-explainer-what-is-debt-for-nature-swap/

- Fonds monétaire international (FMI). (14 décembre 2022). L'échange de dette contre des engagements en faveur du climat ou de la nature peut contribuer à financer la résilience. Extrait de https://www.imf.org/en/Blogs/Articles/2022/12/14/swapping-debt-for-climate-or-nature-pledges-can-help-fund-resilience

- Reuters. (9 mai 2023). L'Équateur conclut un accord record d'échange de dette contre nature avec l'émission d'obligations Galápagos. Consulté sur https://www.reuters.com/world/americas/ecuador-seals-record-debt-for-nature-swap-with-galapagos-bond-2023-05-09/

- BNN Bloomberg. (s.d.). L'intérêt pour les échanges de dette ESG lancés par le Credit Suisse est en plein essor. Consulté sur https://www.bnnbloomberg.ca/interest-in-credit-suisse-pioneered-esg-debt-swaps-is-soaring-1.2025049

- Grantham Research Institute. (s.d.). Que sont les obligations liées au développement durable et comment peuvent-elles aider les pays en développement ? Extrait de https://www.lse.ac.uk/granthaminstitute/explainers/what-are-sustainability-linked-bonds-and-how-can-they-help-developing-countries/#:~:text=Their%20aim%20is%20to%20improve,over%20budget%20priorities%20or%20expenditure

- Deacon, R. T., & Murphy, P. (s.d.). La structure d'une transaction environnementale : l'échange dette-nature.

- BNN Bloomberg. (3 décembre 2024). La BofA propose des obligations à l'Équateur alors que le nouvel échange de dette démarre. Extrait de https://www.bnnbloomberg.ca/business/2024/12/03/bofa-tenders-bonds-for-ecuador-as-new-debt-swap-kicks-off/

- BNN Bloomberg. (2 décembre 2024). La Barbade finalise un échange de dette de 125 millions de dollars pour renforcer sa résilience climatique. Extrait de https://www.bnnbloomberg.ca/business/2024/12/02/barbados-completes-125-million-debt-swap-for-climate-resilience/

- BNN Bloomberg. (17 décembre 2024). Un banquier d'UBS à l'origine des échanges de dette contre nature crée un fonds de crédit. Consulté sur https://www.bnnbloomberg.ca/business/2024/12/17/ubs-banker-behind-debt-for-nature-swaps-sets-up-credit-fund/?prefer_reader_view=1&prefer_safari=1

- BNN Bloomberg. (11 décembre 2024). Le ralentissement annonce la fin progressive du marché des obligations ESG, évalué à 319 milliards de dollars. Consulté sur https://www.bnnbloomberg.ca/business/international/2024/12/11/slump-heralds-slow-demise-of-319-billion-market-for-esg-bonds/

Renseignements importants

Les informations contenues dans le présent document sont présentées par RP Investment Advisors LP (" RPIA ") et sont uniquement destinées à des fins d'information. Elles ne constituent pas un conseil financier, juridique, comptable, fiscal, d'investissement ou autre et ne doivent pas être utilisées à cet égard sans avoir recours à un conseil professionnel approprié. Les informations proviennent de sources jugées fiables, mais leur exactitude et leur exhaustivité ne sont pas garanties et RPIA n'assume aucune responsabilité en les fournissant. Les informations fournies peuvent faire l'objet de modifications et RPIA ne s'engage pas à communiquer des révisions ou des mises à jour des informations présentées. Sauf indication contraire, la source de toutes les informations est RPIA.

Les informations présentées ne constituent pas la base d'une offre ou d'une sollicitation pour l'achat ou la vente de titres. Les produits et services de SISR ne sont disponibles que dans les juridictions où ils peuvent être légalement offerts et aux investisseurs qui remplissent les conditions requises par la réglementation en vigueur. Les stratégies d'investissement gérées par SISR dont il est question dans le présent document peuvent être proposées aux investisseurs canadiens qualifiés par le biais de fonds d'investissement privés et/ou publics. L'admissibilité et la pertinence d'un investissement dans ces fonds doivent être déterminées par des représentants enregistrés de SISR ou des courtiers tiers.

RPIA est signataire des Principes pour l'investissement responsable des Nations Unies et, dans le cadre de notre engagement, nous prenons en compte les facteurs environnementaux, sociaux et de gouvernance (" ESG ") dans le cadre de nos activités au niveau de l'entreprise, y compris notre processus d'investissement. Les facteurs ESG sont des considérations importantes dans notre processus de gestion des investissements, mais ils complètent nos fonctions principales de recherche et d'analyse financière et de crédit. Les facteurs ESG qui peuvent être pris en compte dans le cadre de notre processus d'investissement comprennent les questions relatives au changement climatique, à l'utilisation de l'énergie, à l'efficacité énergétique, aux émissions, aux déchets, à la pollution, aux droits de l'homme, à l'impact sur les communautés locales, aux pratiques de travail, aux conditions de travail des employés, à la santé et à la sécurité des employés et des filiales, aux relations avec les employés et à la diversité, à la rémunération des dirigeants, à la corruption, à l'indépendance du conseil d'administration, à la composition du conseil d'administration et à la diversité, à l'alignement des intérêts entre les actionnaires et les dirigeants, aux droits des actionnaires et aux politiques des entreprises en matière d'ESG.

L'intégration ESG, y compris les éléments relatifs à l'engagement des émetteurs, est une approche d'investissement à l'échelle de l'entreprise, mais son poids et son importance dans notre processus de gestion des investissements peuvent varier selon les fonds d'investissement que nous gérons. Reportez-vous toujours aux documents d'offre de fonds pertinents pour obtenir des informations importantes sur les objectifs d'investissement, les stratégies et les risques associés d'un fonds particulier. La prise en compte et la mise en œuvre des facteurs ESG sont également soumises aux politiques internes d'investissement et de gestion des risques de RPIA et peuvent être révisées en fonction des exigences d'adéquation des investissements, du positionnement actuel du portefeuille et des facteurs économiques et de marché externes.