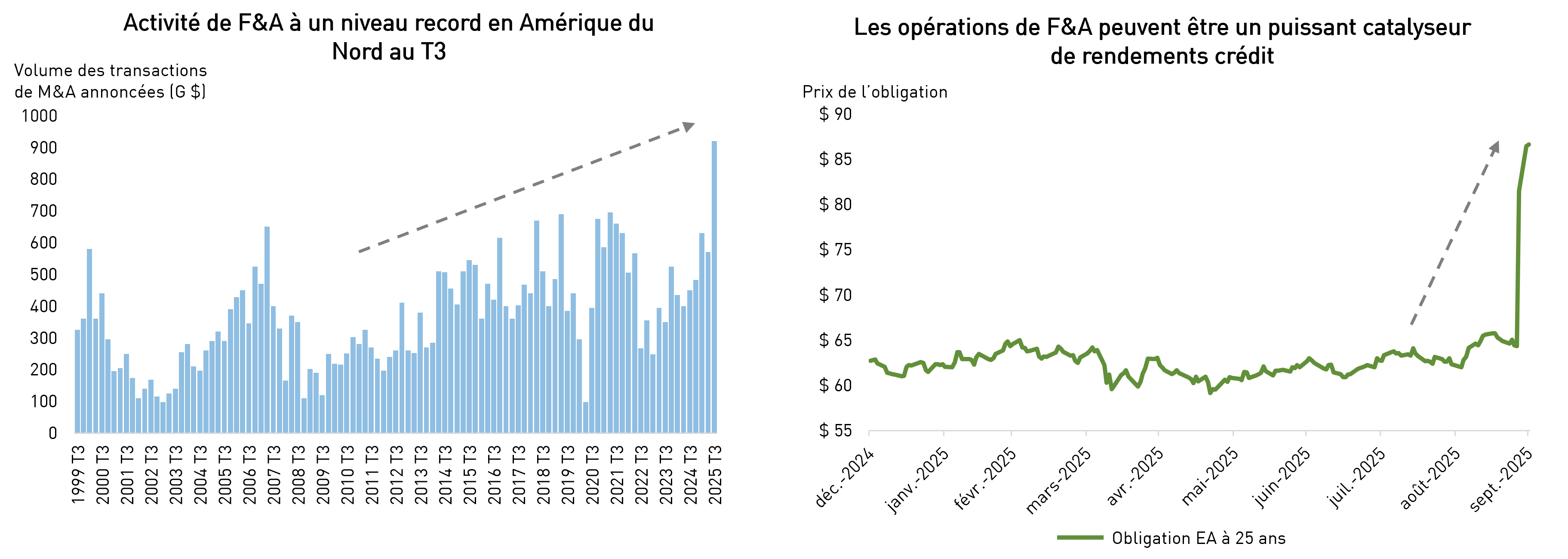

1. Des activités de fusions et acquisitions record ouvrent la voie à de nouvelles opportunités propulsées par des facteurs précis

L’activité de fusions et acquisitions (F&A) en Amérique du Nord a bondi au T3, atteignant un sommet de vingt ans avec 920 G $ US de transactions annoncées durant le trimestre. Ce volume important crée un terrain fertile pour les gestionnaires de crédit actifs cherchant à générer de la valeur.

Les F&A sont souvent perçues comme « négatives pour le crédit », les entreprises augmentant généralement leur levier pour maximiser les rendements des actionnaires. Toutefois, ces événements peuvent aussi engendrer des opportunités idiosyncratiques attrayantes. Par exemple, lorsque le Public Investment Fund d’Arabie saoudite a annoncé l’acquisition d’Electronic Arts (EA), les obligations à long terme de la société ont bondi de plus de 30 % en raison d’une clause de changement de contrôle prévoyant probablement un rachat à la valeur nominale. Bien que nous n’ayons pas participé à cette transaction, nous surveillons activement ce type d’occasions spécifiques alors que l’activité de F&A demeure élevée.

Source : BofA Securities, Goldman Sachs Global Investment Research. Données au 18 septembre 2025.

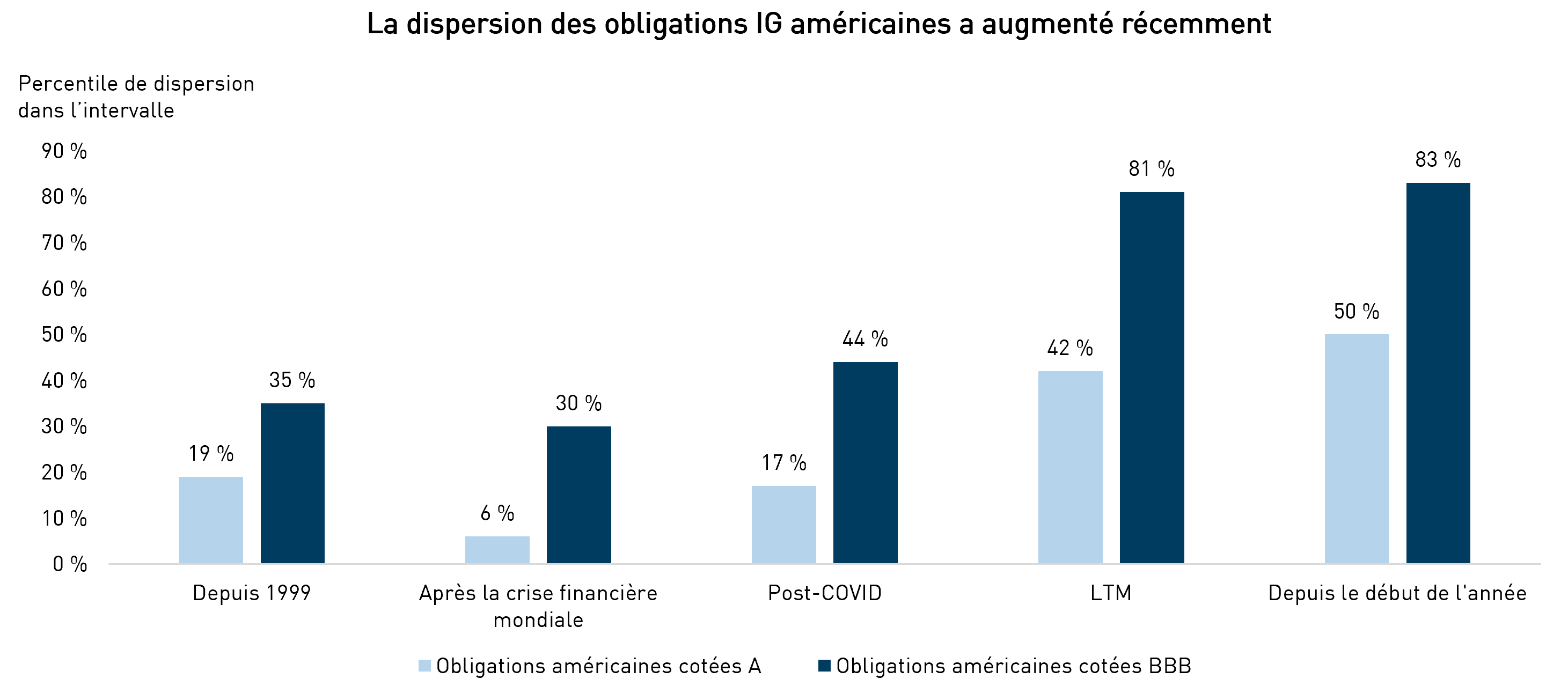

2. Une forte dispersion des écarts de crédit dans le marché IG américain favorise la gestion active

Depuis 2024, le discours dominant était que les écarts de crédit étaient serrés. Pourtant, les douze derniers mois ont montré une hausse marquée de la dispersion autour du niveau moyen des écarts dans les obligations IG américaines, malgré une valorisation globale toujours serrée. Cette dispersion accrue crée des occasions de tirer parti des dislocations de prix, au bénéfice des gestionnaires actifs. Elle est particulièrement élevée au sein des émetteurs notés BBB, le segment le plus large et le plus liquide du marché des obligations corporatives.

Source : Barclays. Données au 19 septembre 2025. La dispersion correspond à l’écart-type des OAS au niveau des obligations individuelles (toutes obligations de l’indice, après exclusion des 1 % extrêmes), divisé par l’OAS moyen pour obtenir une mesure quotidienne.

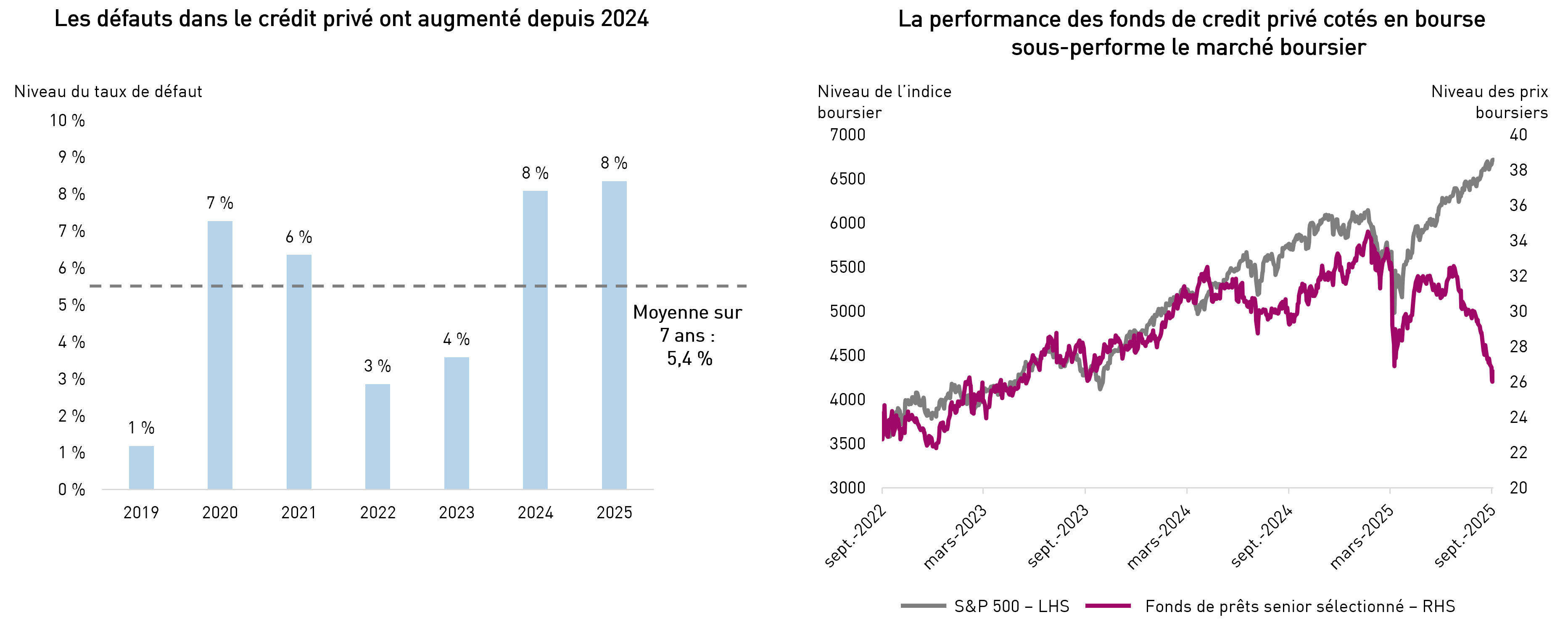

3. Les marchés privés suscitent des inquiétudes croissantes avec la hausse des défauts

Cette année, le taux de défaut dans le marché américain du crédit privé a dépassé 8 %, plusieurs firmes ayant restreint les rachats. Dans le même temps, un écart important de performance s’est creusé entre le S&P 500 et les BDC cotées en bourse, souvent utilisées comme indicateur du rendement des portefeuilles de crédit privé. Selon nous, cet écart de performance reflète la montée des préoccupations des investisseurs quant aux valorisations et aux risques de défauts additionnels dans le crédit privé.

Source : Fitch Ratings, Bloomberg. Taux de défaut au 30 août 2025 ; données boursières au 30 septembre 2025.

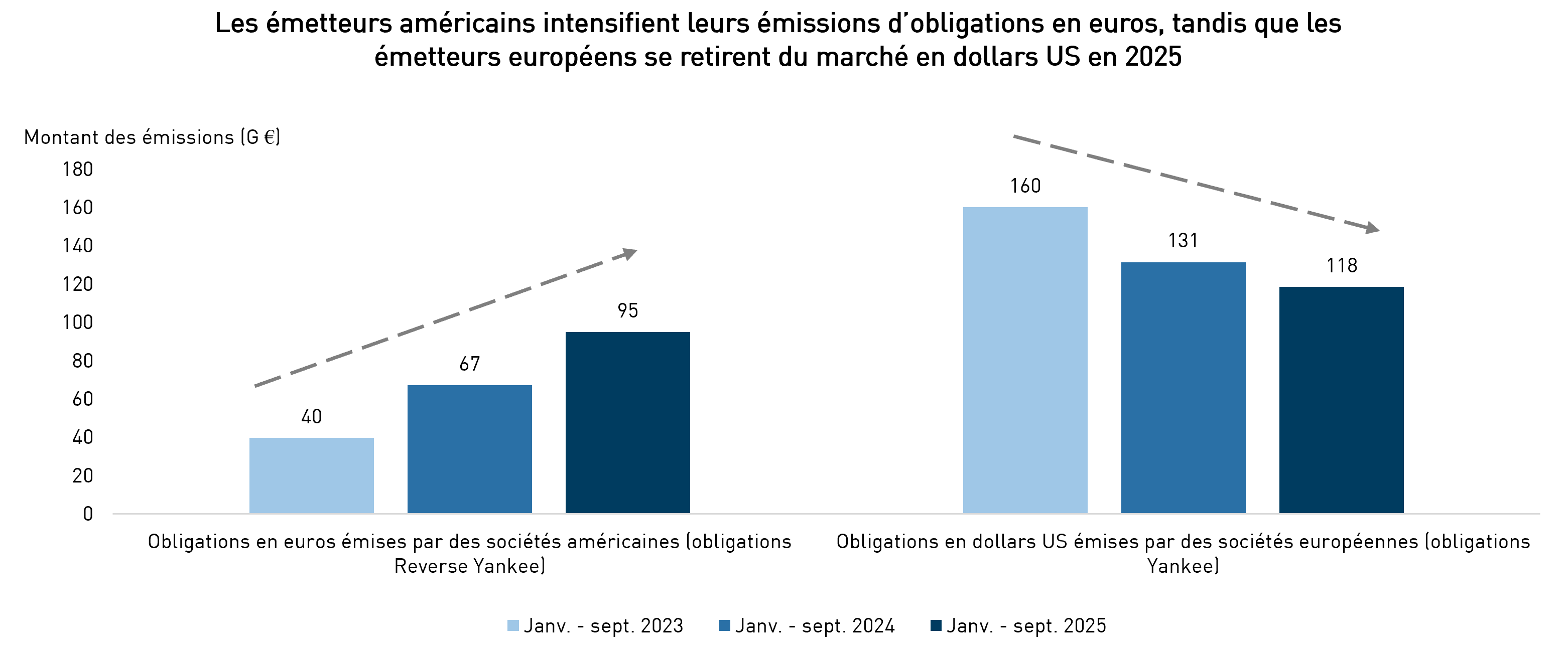

4. La divergence des trajectoires de taux entre régions influence les choix de financement des émetteurs

Les taux ont reculé en Europe alors qu’ils demeurent élevés aux États-Unis, élargissant l’écart des coûts de financement pour les émetteurs mondiaux. En réaction, plusieurs d’entre eux ont augmenté leurs émissions en euros tout en réduisant leurs émissions en USD. Ce déplacement de la source de financement élargit l’univers d’émetteurs et améliore la liquidité du marché en EUR, créant un éventail d’opportunités plus diversifié.

Source : TDSI. Données au 1er octobre 2025. Les données portent exclusivement sur les nouvelles émissions et excluent les augmentations d’émissions existantes.

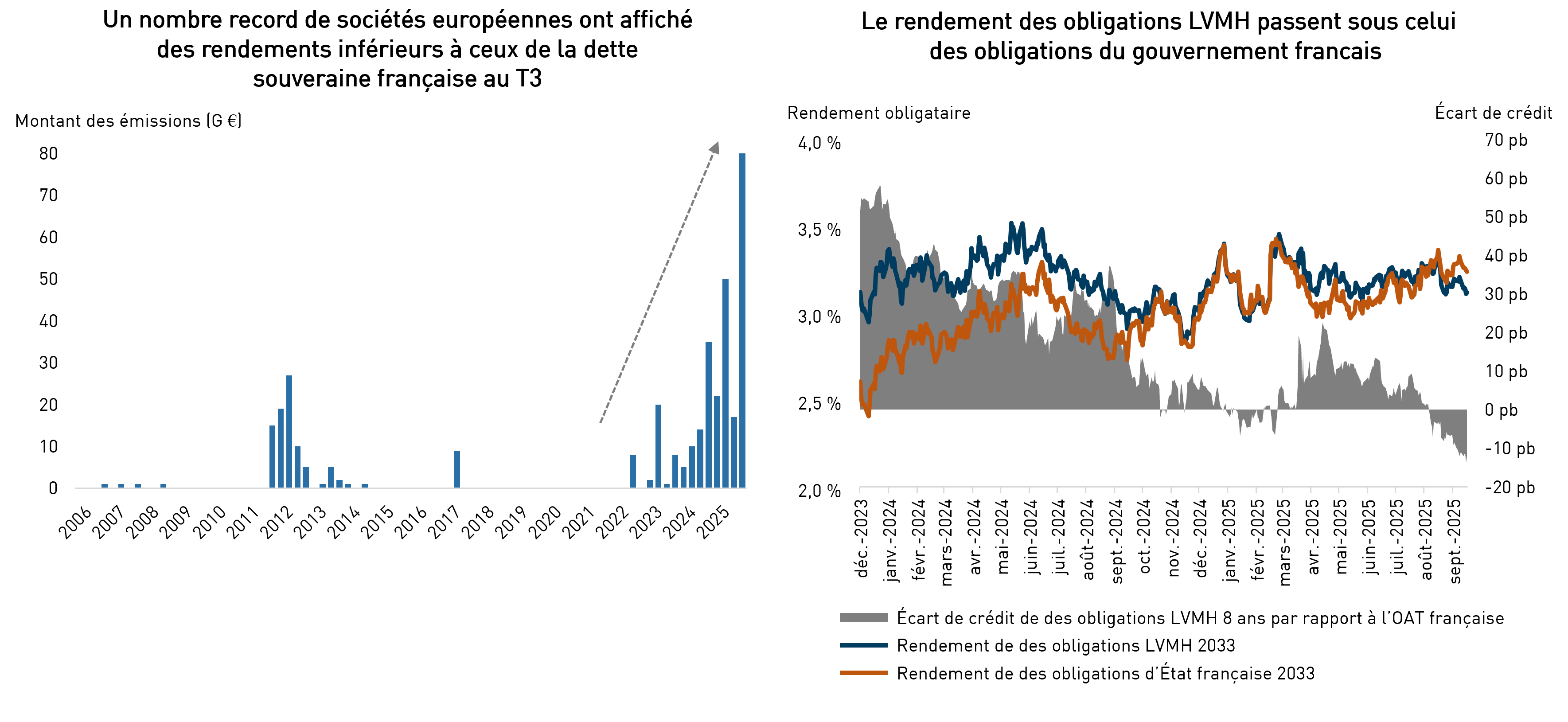

5. Les turbulences politiques entraînent des écarts de crédit négatifs chez les émetteurs français

Fait inédit, l’Italie est désormais perçue comme un emprunteur souverain de meilleure qualité que la France. Ce renversement découle des inquiétudes croissantes quant à la viabilité budgétaire de la France, qui ont fait grimper les rendements de ses obligations gouvernementales. En conséquence, plusieurs émetteurs corporatifs français de grande qualité se négocient à des rendements inférieurs à ceux de l’État, affichant ainsi un écart de crédit négatif — c’est notamment le cas de LVMH. Compte tenu de l’incertitude politique persistante, nous maintenons une approche très sélective à l’égard de notre exposition à la France.

Source : Données de marché internes et Bloomberg, au 30 septembre 2025.

Renseignements importants

RP Investment Advisors LP (« RPIA ») présente les renseignements figurant dans les présentes à titre informatif seulement. Ils ne tiennent pas lieu de conseils financiers, juridiques, comptables ou fiscaux, de conseils de placement ou autres, et personne ne devrait utiliser ce contenu ou s’y fier à cet égard sans obtenir les conseils professionnels appropriés. Ils proviennent de sources jugées fiables, bien que leur exactitude ou leur exhaustivité ne soit pas une garantie; RPIA n’assume aucune responsabilité ou obligation de quelque nature que ce soit en les fournissant. Des modifications peuvent être apportées aux renseignements fournis et RPIA n’est aucunement tenue de communiquer les révisions ou les mises à jour des renseignements présentés. Sauf indication contraire, tous les renseignements proviennent de RPIA. Les renseignements présentés ne constituent pas le fondement d’une offre ou d’une sollicitation d’achat ou de vente de titres. Les produits et services de RPIA ne sont offerts que dans les territoires où ils peuvent être légalement offerts et aux investisseurs qui y sont admissibles en vertu des règlements applicables. Les stratégies et les fonds gérés de RPIA comportent un risque de perte financière. Les rendements ne sont pas garantis et les rendements passés pourraient ne pas se reproduire.

Les placements dans les fonds communs de placement peuvent être assortis de commissions, de commissions de suivi, de frais de gestion et d’autres frais. Veuillez lire le prospectus avant d’investir. Les pourcentages de rendement indiqués comprennent les variations de la valeur des actions ou des parts et le réinvestissement de la totalité des dividendes ou des distributions, mais ne tiennent pas compte des frais de vente, de rachat, de distribution ou des frais facultatifs ou des impôts sur le revenu payables par tout porteur de titres qui auraient réduit les rendements. Les rendements pour les périodes de plus d’un an sont les rendements totaux composés annuels historiques, tandis que les rendements pour les périodes d’un an ou moins sont des rendements cumulatifs et ne sont pas annualisés. Les fonds communs de placement ne sont pas garantis, leur valeur change fréquemment et leur rendement passé pourrait ne pas se reproduire. Le graphique de croissance composée sert uniquement à illustrer les effets d’un taux de croissance composé et n’est pas destiné à refléter les valeurs ou les rendements futurs du Fonds.

Les comparaisons du rendement de l’indice présentées visent à illustrer le rendement historique des stratégies indiquées par rapport à celui de l’indice boursier donné pendant la période indiquée. La comparaison n’est faite qu’à titre informatif et n’est pas garante d’un rendement futur. Il existe plusieurs différences entre un indice et une stratégie ou un fonds d’investissement qui peuvent avoir une incidence sur le rendement et les caractéristiques de risque de chacun d’eux. Les indices boursiers ne sont pas directement investis et le rendement de l’indice ne tient pas compte des honoraires, des frais et des taxes et des impôts qui pourraient s’appliquer à une stratégie de placement ou à un fonds d’investissement. Les « énoncés prospectifs » reposent sur des hypothèses formulées par RPIA à l’égard de ses opinions et stratégies de placement dans certaines conditions de marché et sont assujettis à un certain nombre de facteurs atténuants. La conjoncture économique et les conditions du marché sont susceptibles de changer, ce qui peut avoir une incidence importante sur les événements futurs réels et, par conséquent, sur les points de vue de RPIA, sur le succès des stratégies prévues par RPIA ainsi que sur sa ligne de conduite réelle.