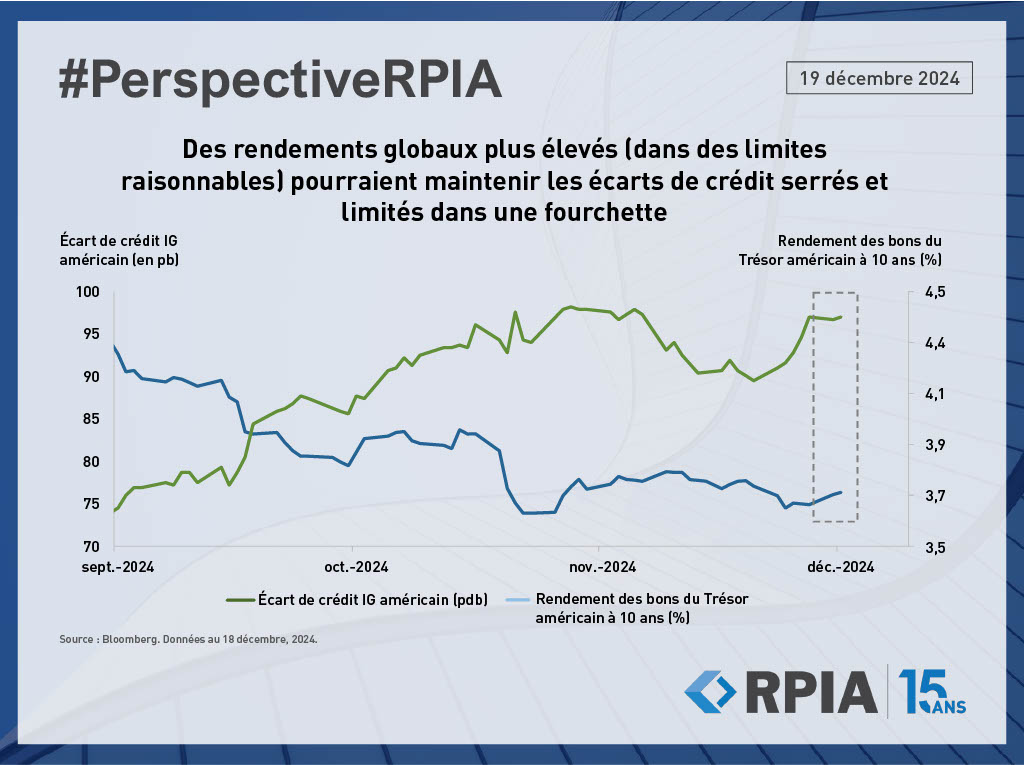

La solide performance des écarts de crédit a rendu les valorisations onéreuses à l’approche de la fin d’année, ce qui alimente une certaine incertitude à l’échelle des indices quant au potentiel de nouvelles compressions de spreads. Cela dit, les niveaux serrés des écarts demeurent soutenus par des facteurs fondamentaux et techniques qui ont limité les épisodes d’élargissement. Par exemple, l’attrait des rendements globaux des obligations corporatives continue d’alimenter une demande soutenue tant du côté des investisseurs sensibles au rendement (comme les caisses de retraite et les compagnies d’assurance) que des particuliers.

Compte tenu de cette interaction entre les niveaux de rendement et la demande, nous considérons que le principal risque d’élargissement des spreads de crédit proviendrait d’une baisse marquée des rendements, scénario qui pourrait se matérialiser en cas de dégradation importante de l’économie, forçant les banques centrales à abaisser drastiquement leurs taux directeurs. Toutefois, ce scénario ne constitue pas notre hypothèse de base — en particulier aux États-Unis, où l’économie reste résiliente et l’inflation demeure persistante. Ainsi, en 2025, nous anticipons que des taux d’intérêt plus élevés (dans des proportions raisonnables) continueront de jouer un rôle favorable pour les écarts de crédit.