Retour

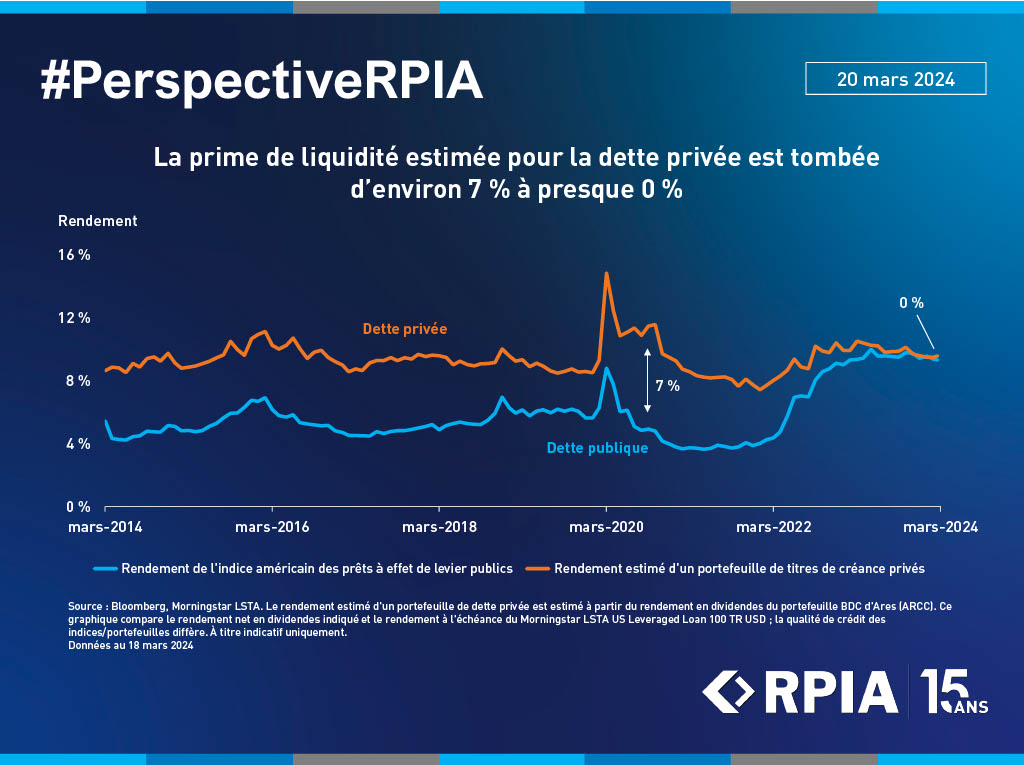

La prime de liquidité estimée pour la dette privée est tombée d’environ 7 % à presque 0 %

À la suite de la crise financière mondiale, l'assouplissement de la politique monétaire a réduit la rémunération offerte par les titres financiers traditionnels tels que les actions cotées en bourse et les obligations, incitant les investisseurs à rechercher des rendements plus élevés. En conséquence, les capitaux se sont tournés vers les classes d'actifs privés, notamment le capital-investissement et la dette privée, qui offraient aux investisseurs des rendements plus attractifs malgré une liquidité moindre (c'est-à-dire la facilité de retirer le capital investi). Lorsque les investisseurs sacrifient la liquidité en investissant dans des actifs privés, ils sont généralement compensés par un potentiel de rendement plus élevé, également appelé « prime de liquidité ».

La récente sortie de l'environnement de taux d'intérêt ultra-bas a réduit cette prime de liquidité à presque rien. Le graphique ci-dessus illustre à quel point cette prime de rendement est aujourd'hui négligeable par rapport aux « normes » historiques, et montre que les investisseurs peuvent obtenir des rendements comparables en investissant dans des classes d'actifs plus liquides et beaucoup plus sûres. Nous pensons que le crédit public géré activement peut aider à naviguer dans ce phénomène en trouvant le juste équilibre entre l'obtention d'un rendement raisonnable sans sacrifier la liquidité ni ajouter de complexité excessive.