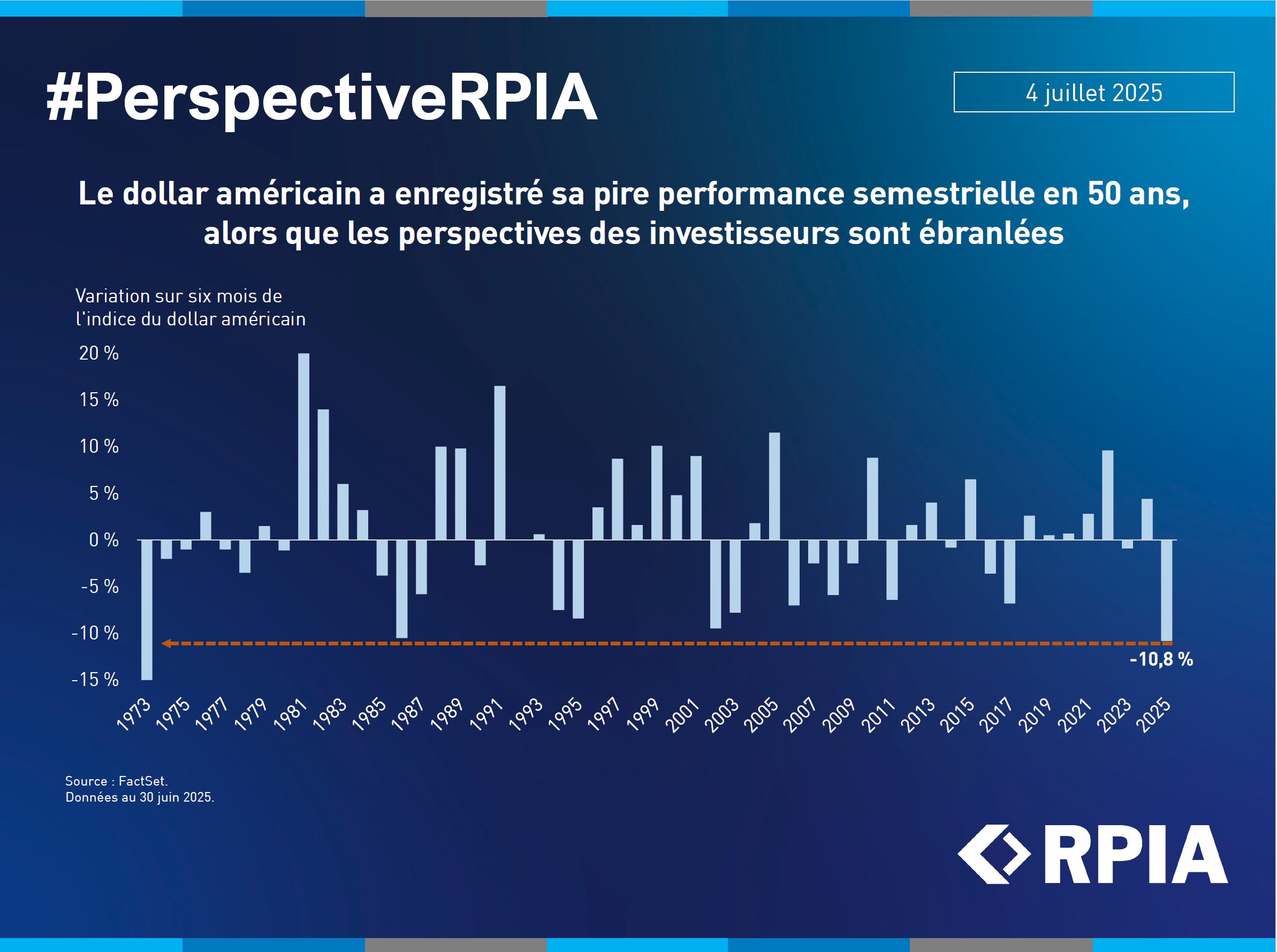

Le dollar américain a enregistré sa pire performance semestrielle depuis 1973. L’indice du dollar, qui mesure la force du billet vert par rapport à un panier de six autres devises, dont la livre sterling, l’euro et le yen, a reculé de 10,8 % depuis le début de l’année. Une combinaison de politiques budgétaires américaines agressives – y compris la “grande et magnifique” réforme fiscale, les droits de douane sur les importations en provenance de pays alliés et la détérioration des perspectives de croissance aux États-Unis – a amené les investisseurs à remettre en question la résilience du statut traditionnel de valeur refuge du dollar.

Bien que nous ne croyions pas que le rôle de valeur refuge du dollar soit fondamentalement menacé, nous nous attendons à ce que la volatilité élevée du billet vert persiste au cours des prochains mois, ce qui pourrait poser des défis supplémentaires aux investisseurs en titres à revenu fixe qui n’ont pas couvert leur risque de change. À titre indicatif, la version couverte en dollars canadiens de l’indice Bloomberg US Corporate Bond a affiché un rendement de 3,3 % depuis le début de l’année. Cependant, si elle était demeurée non couverte, l’indice aurait enregistré une perte de -1,2 %. Dans ce contexte, nous estimons qu’un programme de couverture des devises rigoureux et efficace n’est pas simplement souhaitable, mais essentiel pour protéger le capital des investisseurs.