Commentaire sur le marché

Au cours du dernier trimestre, les banques centrales ont officiellement commencé à assouplir leur politique monétaire, la Banque du Canada et la Banque centrale européenne menant la charge avec des réductions de taux 25 points. Au Canada, alors que l’inflation sous-jacente poursuit son repli, le Conseil de direction a bon espoir que l’objectif de 2 % peut être atteint avec le temps. Au sud de la frontière, où la désinflation a été lente en raison de la résilience de l’économie, la Réserve fédérale américaine a maintenu ses taux en raison des craintes d’une reprise de l’inflation.

Alors que les banques centrales commencent à réduire leur taux d'intérêt au jour le jour, les taux disponibles pour les allocations de liquidités commenceront également à diminuer. Dans le contexte économique et politique instable qui constitue un obstacle à ce processus, nous croyons que les investisseurs devraient commencer à redéployer leurs liquidités à des solutions de gestion active de titres à revenu fixe qui peuvent à la fois générer un rendement et permettre de gérer le risque.

Fonds de revenu stratégique plus RP (« FRSP »)

| 1 mois | 3 mois | 6 mois | CUMUL ANNUEL | 1 an | 3 ans | 5 ans | Depuis la création | |

|---|---|---|---|---|---|---|---|---|

| Fonds de revenu stratégique plus RP (catégorie F) | 0,72 % | 1,05 % | 1,33 % | 1,33 % | 6,25 % | 1,24 % | 2,95 % | 3,54 % |

| Indice des obligations de toutes les sociétés FTSE Canada | 0,96 % | 1,09 % | 1,16 % | 1,16 % | 6,46 % | -0,09 % | 1,40 % | 2,47 % |

Source : RPIA, FTSE Russell. Données au 30 juin 2024. FRSP catégorie F = catégorie F du Fonds de revenu stratégique plus RP (RPD110). Depuis la création = avril 2016. Indice des obligations de toutes les sociétés FTSE Canada = Indice obligataire toutes les sociétés FTSE Canada

Le rendement du FRSP s’est établi à +1,05 % au cours du trimestre, soit un rendement conforme à celui de l’indice des obligations de toutes les sociétés FTSE Canada (l’« indice ») au cours de la période, mais supérieur à celui de l’indice depuis le début de l’année.

L’écart de crédit et l’exposition aux taux d’intérêt ont contribué au rendement total au cours du trimestre. Les rendements des titres de créance ont été stimulés par des positions dans des banques d’importance systémique mondiale et nationale de grande qualité et dans d’importants émetteurs nationaux du secteur des télécommunications. Les multinationales canadiennes du secteur des pipelines et la participation du Fonds au placement d’obligations historique de Coastal GasLink – le plus important de l’histoire des sociétés canadiennes – ont également généré de solides rendements.

| Principaux contributeurs au rendement des titres de créance (secteur) |

|---|

| SERVICES FINANCIERS |

ÉNERGIE-INFRASTRUCTURE |

TÉLÉCOMMUNICATIONS |

Source : RPIA. Données au 30 juin 2024.

| Principaux contributeurs au rendement des titres de créance (émetteur) |

|---|

| TRANSCANADA PIPELINES LTD |

| COASTAL GASLINK PIPELINE LP |

| JP MORGAN CHASE & CO |

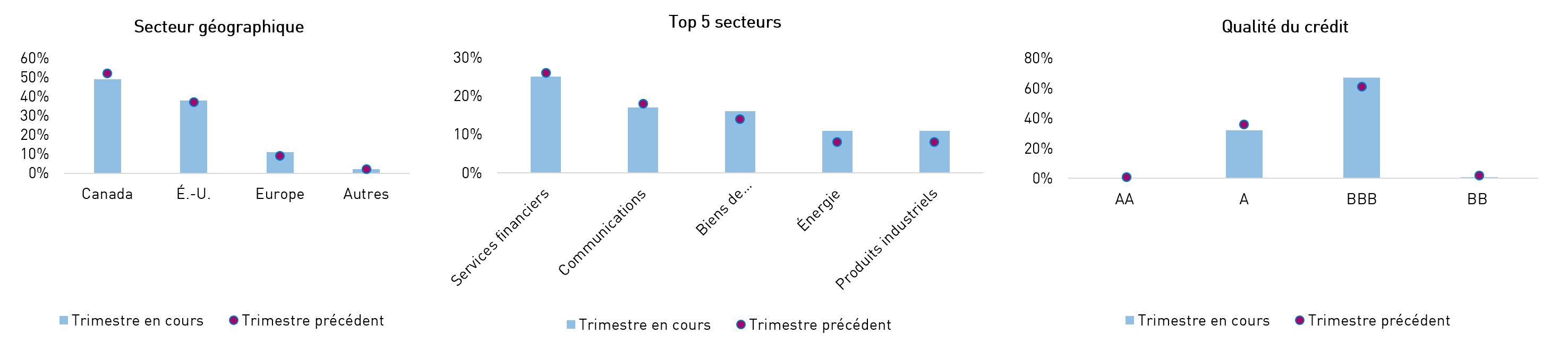

Les principaux paramètres du portefeuille ont été gérés activement, mais sont demeurés relativement inchangés d’un trimestre à l’autre, à l’exception d’une légère extension du risque à terme pour saisir des occasions à mesure que les courbes de crédit se sont accentuées. Sur le plan géographique, le portefeuille a légèrement accru ses positions aux États-Unis et en Europe, ces dernières restant axées sur les banques Yankee de grande qualité et les sociétés émettrices exerçant des activités à l’échelle mondiale. Sur le plan sectoriel, le portefeuille a géré activement son exposition aux services financiers en fonction des valorisations, tout en investissant davantage dans des secteurs défensifs comme les biens de consommation de base et les produits industriels.

| T2 2024 | T1 2024 | |

|---|---|---|

| Duration effective (années) | 4,7 | 4,6 |

| Duration du crédit (années) | 5,4 | 5,7 |

| Durée moyenne (années) | 11,1 | 10,5 |

| % ayant reçu la notation de catégorie investissement | 99 % | 98 % |

Source : RPIA. Données au 30 juin 2024.

Source: RPIA. Données en date du 30 juin 2024.

Fonds alternatif d’obligations mondiales RP (« FAOM »)

| 1 mois | 3 mois | 6 mois | CUMUL ANNUEL | 1 an | 2 ans | 3ans | Depuis la création | |

|---|---|---|---|---|---|---|---|---|

| Fonds alternatif d’obligations mondiales RP (catégorie F) | 0,10 % | 1,91 % | 5,46 % | 5,46 % | 12,19 % | 9,06 % | 5,07 % | 6,47 % |

| Indice des obligations de toutes les sociétés FTSE Canada | 0,96 % | 1,09 % | 1,16 % | 1,16 % | 6,46 % | 5,34 % | -0,09 % | 1,40 % |

Source : RPIA, FTSE Russell. Données au 30 juin 2024. FAOM catégorie F = catégorie F du Fonds alternatif d’obligations mondiales RP (RPD210). Depuis la création = juillet 2019. Indice des obligations de toutes les sociétés FTSE Canada = Indice obligataire toutes les sociétés FTSE Canada

Le FAOM a enregistré un rendement de +1,91 % au cours du trimestre, surclassant l’indice des obligations de toutes les sociétés FTSE Canada (l’« indice ») de +82 points de base.

Le Fonds a généré des rendements exceptionnels grâce à son exposition aux écarts de crédit et a bien participé à la remontée des rendements canadiens sans risque, tant à court qu’à moyen terme. Les rendements des titres de créance ont été stimulés par les positions dans des banques Yankee de haute qualité et des banques d’importance systémique mondiales, ainsi que par des sociétés financières spécialisées, comme des sociétés de location d’avions. Les émetteurs du secteur de l’énergie et de l’infrastructure, grâce à une position importante dans le placement d’obligations historique de Coastal GasLink, et certains émetteurs du secteur de la consommation discrétionnaire ont également généré de solides rendements.

| Principaux contributeurs au rendement des titres de créance (secteur) |

|---|

| SERVICES FINANCIERS |

| ÉNERGIE-INFRASTRUCTURE |

| BIENS DE CONSOMMATION |

Source : RPIA. Données au 30 juin 2024.

| Principaux contributeurs au rendement des titres de créance (émetteur) |

|---|

| COASTAL GASLINK PIPELINE LP |

| BANCO SANTANDER SA |

| MORGAN STANLEY |

L’exposition aux taux d’intérêt a augmenté, tandis que le risque de crédit a diminué d’un trimestre à l’autre, car des profits ont été réalisés et la dynamique de valeur à court terme militait en faveur d’une approche plus prudente. Sur le plan géographique, le portefeuille a réduit ses placements aux États-Unis en faveur de l’ajout d’opérations intéressantes sur les marchés nationaux et européens. Sur le plan sectoriel, le Fonds a étoffé ses placements dans des secteurs plus défensifs, notamment les banques, les biens de consommation de base et les produits industriels de qualité supérieure, et a notamment bonifié son portefeuille de couverture.

Sur le plan de la qualité du crédit, le portefeuille a réduit ses positions notées BBB et BB au profit d’émetteurs notés A et le Fonds a terminé la période avec une position vendeur nette dans des titres à rendement élevé. Nous croyons que le Fonds est bien placé pour continuer à bien se comporter sur les marchés des écarts et des taux en constante évolution afin de générer de solides rendements ajustés en fonction du risque, grâce à sa vaste trousse d’outils et à son approche sensée.

| T2 2024 | T1 2024 | |

|---|---|---|

| Duration effective (années) | 3,2 | 1,8 |

| Duration du crédit (années) | 5,9 | 8,3 |

| Durée moyenne (années) | 7,4 | 5,4 |

| Levier financier net au titre du crédit | 1,2x | 2,0x |

| % ayant reçu la notation de catégorie investissement | 106 % | 100 % |

Source : RPIA. Données au 30 juin 2024.

Source : RPIA. Données en date du 30 juin 2024.

Stratégie Occasions liées aux titres de créance RP (« SOC »)

| 1 mois | 3 mois | 6 mois | CUMUL ANNUEL | 1 an | 3 ans | 5 ans | 10 ans | Depuis la création | |

|---|---|---|---|---|---|---|---|---|---|

| Stratégie Occasions liées aux titres de créance RP | 0,04 % | 1,82 % | 5,15 % | 5,15 % | 11,27 % | 5,19 % | 5,28 % | 5,53 % | 7,75 % |

| Indice des obligations de toutes les sociétés FTSE Canada | 0,96 % | 1,09 % | 1,16 % | 1,16 % | 6,46 % | -0,09 % | 1,40 % | 2,73 % | 3,76 % |

Source : RPIA, FTSE Russell. Données au 30 juin 2024. Depuis la création = octobre 2009. Le rendement de la stratégie Occasions liées aux titres de créance RP présentée ci-dessus représente les rendements composés de la catégorie A du RP Debt Opportunities Fund LP et de la catégorie A du RP Debt Opportunities Fund Ltd., d’octobre 2009 à juillet 2011 et de la catégorie A du RP Debt Opportunities Fund Ltd., à partir d’août 2011. Indice des obligations de toutes les sociétés FTSE Canada = Indice obligataire toutes les sociétés FTSE Canada

La SOC a enregistré un rendement de +1,82 % au cours du trimestre, surclassant l’indice des obligations de toutes les sociétés FTSE Canada (l’« indice ») de +73 points de base.

La Stratégie a généré des rendements exceptionnels grâce à l’exposition aux écarts de crédit et a géré prudemment l’exposition aux taux d’intérêt dans un contexte de volatilité. Les rendements des titres de créance ont été stimulés par les positions dans des banques Yankee de haute qualité et des banques d’importance systémique mondiales, ainsi que par certains émetteurs des secteurs de la consommation discrétionnaire et de l’immobilier. Une position importante dans le placement d’obligations historique de Coastal GasLink – la plus importante de l’histoire des sociétés canadiennes – a été le facteur ayant le plus contribué au rendement au cours du trimestre. La couverture dynamique du portefeuille a nui au rendement net, mais nous demeurons convaincus que nous devons sacrifier des montants modestes de rendement pour intégrer une protection prudente contre les risques de baisse.

| Principaux contributeurs au rendement des titres de créance (secteur) |

|---|

| SERVICES FINANCIERS |

| ÉNERGIE-INFRASTRUCTURE |

| BIENS DE CONSOMMATION |

Source: RPIA. Données au 30 juin 2024.

| Principaux contributeurs au rendement des titres de créance (émetteur) |

|---|

| COASTAL GASLINK PIPELINE LP |

| BANCO SANTANDERA SA |

| BRANDYWINE OPERATING PARTNERSHIP LP |

L’exposition aux taux d’intérêt est demeurée inchangée d’un trimestre à l’autre, tandis que l’exposition aux écarts de crédit a été considérablement réduite, les profits ayant été réalisés et la dynamique de valeur à court terme militant en faveur d’une approche plus prudente. Sur le plan géographique, le portefeuille a réduit ses placements dans des sociétés situées à l’extérieur de l’Amérique du Nord en faveur de l’ajout d’opérations intéressantes sur le marché intérieur. Du point de vue sectoriel, les émetteurs intervenant dans le secteur des télécommunications, des médias et de la technologie et les émetteurs du secteur des soins de santé ont été réduits, tandis que les expositions dans le cadre des services financiers et de la couverture dynamique ont augmenté.

Sur le plan de la qualité du crédit, le portefeuille a réduit ses positions notées BBB et BB au profit d’émetteurs notés A et le Fonds a terminé la période avec une position vendeur nette dans des titres à rendement élevé. Nous croyons que le Fonds est bien placé pour continuer à bien se comporter sur les marchés en constante évolution et à générer de solides rendements ajustés en fonction du risque, grâce à sa vaste trousse d’outils et à son approche sensée de la gestion des expositions aux marchés.

| T2 2024 | T1 2024 | |

|---|---|---|

| Duration effective (années) | 1,2 | 1,1 |

| Duration du crédit (années) | 5,7 | 8,4 |

| Durée moyenne (années) | 4,9 | 4,2 |

| Levier financier net au titre du crédit | 1,6x | 2,5x |

| % ayant reçu la notation de catégorie investissement | 106 % | 101 % |

Source : RPIA. Données au 30 juin 2024.

Source : RPIA. Données en date du 30 juin 2024.

Stratégie Occasions Sélect RP (« SOS »)

| 1 mois | 3 mois | 6 mois | CUMUL ANNUEL | 1 an | 3 ans | 5 ans | 10 ans | Depuis la création | |

|---|---|---|---|---|---|---|---|---|---|

| Stratégie Occasions Sélect RP | 0,54 % | 1,92 % | 6,58 % | 6,58 % | 15,15 % | 7,11 % | 9,29 % | 8,22 % | 8,36 % |

| Indice Bloomberg US High Yield (couvert en CAD) | 0,89 % | 0,92 % | 2,26 % | 2,26 % | 9,56 % | 1,02 % | 3,19 % | 3,71 % | 3,88 % |

Source : RPIA, Bloomberg. Données au 30 juin 2024. Depuis la création = avril 2014. Le rendement de la stratégie Occasions Sélect RP présenté ci-dessus est une illustration hypothétique fondée sur le rendement composé moyen pondéré d’un compte géré séparément au moyen d’une stratégie similaire, depuis la création de cette stratégie en avril 2014 jusqu’en mai 2014, puis sur le rendement de la catégorie C « Lead » du RP Select Opportunities Cayman Fund Ltd.

La SOS a dégagé un rendement de +1,92 % au cours du trimestre, surpassant notamment l’indice obligataire Bloomberg US High Yield (couvert en CAD) (l’« indice ») de +100 pb.

Le rendement supérieur de la Stratégie par rapport aux stratégies traditionnelles de titres à revenu fixe dans l’ensemble du spectre des risques peut être attribué à la capacité de SOS de générer des rendements exceptionnels à partir de son exposition aux écarts de crédit. Les rendements du crédit ont été stimulés par les sociétés de services financiers spécialisés comme les sociétés de location d’avions et les sociétés de développement des affaires. De plus, les émetteurs du secteur des biens de consommation, notamment les sociétés aériennes et les croisiéristes, ainsi que les titres de créance des sociétés énergétiques ont généré de solides rendements. La couverture dynamique du portefeuille a nui au rendement net, mais nous demeurons convaincus que nous devons sacrifier des montants modestes de rendement pour intégrer une protection prudente contre les risques de baisse.

| Principaux contributeurs au rendement des titres de créance (secteur) |

|---|

| SERVICES FINANCIERS |

| BIENS DE CONSOMMATION |

| ÉNERGIE |

Source: RPIA. Données au 30 juin 2024.

| Principaux contributeurs au rendement des titres de créance (émetteur) |

|---|

| GEO GROUP INC/THE |

| AIR CANADA |

| BRANDYWINE OPERATING PARTNERSHIP LP |

L’exposition aux taux d’intérêt a légèrement augmenté, tandis que le risque de crédit est demeuré relativement inchangé d’un trimestre à l’autre. Sur le plan géographique, le portefeuille a réduit l’exposition aux titres libellés en euros, qui ont affiché un bon rendement, au profit d’une exposition accrue aux titres de créance canadiens. Du point de vue sectoriel, des profits ont été réalisés dans des positions très performantes dans tous les secteurs, et le portefeuille a inversé de façon tactique son exposition nette à découvert liée à la consommation. Sur le plan de la qualité du crédit, la surpondération du portefeuille dans les titres de catégorie investissement a été réduite d’un trimestre à l’autre, les positions notées BBB ayant été réduites pour bonifier les positions dans certains émetteurs à rendement élevé. Nous croyons que la Stratégie est bien positionnée pour continuer à offrir aux investisseurs de solides rendements ajustés en fonction du risque en tant qu’alternative efficace aux répartitions traditionnelles en titres à revenu fixe, d’actions et d’actifs privés.

| T2 2024 | T1 2024 | |

|---|---|---|

| Duration effective (années) | 3,3 | 2,6 |

| Duration du crédit (années) | 4,4 | 4,1 |

| Durée moyenne (années) | 5,7 | 4,0 |

| Levier financier net au titre du crédit | 1,3x | 1,5x |

| % ayant reçu la notation de catégorie investissement | 55 % | 74 % |

Source : RPIA. Données au 30 juin 2024.

Source : RPIA. Données en date du 30 juin 2024.